")

")

Startseite ZOOM365 STUDIEN | IMMO365 BAUSCHADENKOSTEN

HAUSBAU | Steigende Bauschadenkosten und mangelnde Rechtssicherheit

HAUSBAU | STUDIEN UND ANALYSEN

Institut für Bauforschung e.V.

„Analyse der Entwicklung der Bauschäden und der Bauschadenkosten“

Gemeinschaftsprojekt vom Bauherren-Schutzbund e.V., der AIA AG und dem Institut für Bauforschung e.V.

Auftraggeber:

Bauherren-Schutzbund e.V. (BSB), Kleine Alexanderstr. 9/10, 10178 Berlin

Bearbeitung:

Institut für Bauforschung e.V. (IFB), An der Markuskirche 1, 30163 Hannover, Dipl.-Ing. Heike Böhmer, GF Direktorin Dipl.-Ing. Janet Simon, wiss. Mitarbeiterin RA Horst Helmbrecht, wiss. Mitarbeiter

Forschungsbericht: 19.02.2015 IFB – 14553

Inhalt:

1. Aufgabenstellung und Ziele der gemeinsamen Untersuchung

2. Grundlage und Durchführung der gemeinsamen Untersuchung

3. Auswertung

3.1 Entwicklung der Bauschäden

3.2 Schadenstellen

3.3 Schadenbilder

3.4 Entwicklung der Bauschadenkosten

3.5 Haftungssituation aus Verbrauchersicht

3.6 Prozesskostenrisiko aus Verbrauchersicht

4. Zusammenfassung der Ergebnisse

1. Aufgabenstellung und Ziele der gemeinsamen Untersuchung

Die Aspekte der Bauqualität sind vielseitig. Sie betreffen nicht nur die Bautechnik, sondern ergeben sich insbesondere schon aus der Zielsetzung für ein Bauvorhaben. Sie beziehen sich folglich auf die Entwurfsqualität, die Nutzungsqualität sowie die Qualitäten der verwendeten Baumaterialien und reichen bis zur Unterhaltung und dem Betrieb eines Gebäudes.

In Deutschland ist das Baugeschehen trotz vielfacher gegenteiliger Bemühungen aktuell stark durch mangelhafte Bauplanung, -leitung und -ausführung von einem nicht unbeträchtlichen Fehlerkostenanteil gekennzeichnet, was u.a. auch daran liegt, dass an einem Bauprojekt viele unterschiedliche Akteure beteiligt sind, der Fachkräftemangel wächst und die Durchführung von Bauvorhaben z.B. aufgrund stetig gestiegener energetischer Anforderungen immer komplexer wird.

Immer wieder gibt es Berichte, dass sowohl die Zahl der Mängel je Bauprojekt als auch die Kosten der damit verbundenen Schadenbeseitigung kontinuierlich steigen. So schätzen z.B. im Rahmen einer aktuellen Jahresanalyse (2014/2015) von BauInfoConsult auf der Basis von 1.800 geführten Interviews insgesamt 541 befragte Architekten und Bauunternehmen, dass der entstandene Fehlerkostenanteil am gesamten Branchenumsatz im Schnitt bei rund 11 Prozent liegt. Dies entspräche einer Summe von 10,5 Milliarden Euro – bezogen auf den statistisch erfassten baugewerblichen Gesamtumsatz im Jahr 2013 (Quelle: BauInfoConsult, August 2014).

Das Institut für Bauforschung e.V. (IFB) und der Bauherren-Schutzbund e.V. (BSB) beschäftigen sich ebenfalls seit vielen Jahren mit der Analyse und der angestrebten Verbesserung der Bauqualität in Deutschland. Hinzuweisen ist in diesem Zusammenhang insbesondere auf die Inhalte des Forschungsberichts „Bauqualität beim Neubau von Ein-und Zweifamilienhäusern -„Analyse bau-begleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“ -aus dem Jahr 2012. Für diese Studie wurden 800 Baustellenkontrollen bei 100 Neubauvorhaben von Ein-und Zweifamilienhäusern aus den Jahren 2009 bis 2011 analysiert. 1.829 Mängel wurden während des Bauablaufs dokumentiert -das sind durchschnittlich 18 gravierende Baumängel pro Bauvorhaben. Bei der Bauabnahme lagen im Schnitt noch 14 Mängel vor – sowohl neu festgestellte als auch bereits während des Bauablaufs dokumentierte Baumängel. Derartige Mängel führen, wenn nicht rechtzeitig erkannt, über kurz oder lang zu Bauschäden, deren Beseitigungskosten nach Erfahrungen des Instituts für Bauforschung e.V. in der Regel um ein Vielfaches über den Beseitigungskosten der schadenauslösenden Mängel liegen.

Vor dem Hintergrund der enormen volkswirtschaftlichen Bedeutung von Bauschäden, deren Bedeutung im Wohnungsbau und ihren Auswirkungen auf Verbraucher (private Bauherren) entstand deshalb das Vorhaben, zu prüfen, ob die bislang nur in Teilbereichen belegbare bzw. teilweise auf Annahmen beruhende Entwicklung der Bauschäden und der Bauschadenkosten anderweitig, insbesondere auf einer breiteren und möglichst aktuellen Datenbasis verifiziert werden kann.

In Kooperation mit der AIA AG, die seit 1976 im Bereich der Berufshaftpflicht für Bauschaffende aller Art tätig ist und in diesem Rahmen bereits seit den 80er-Jahren Daten zu Bauschäden erfasst, kam es so zu dem Entschluss, Berufshaftpflichtschäden in Bezug auf die Entwicklung von Bauschadenzahlen und Bauschadenkosten zu untersuchen. Diese Versicherungsschäden können ausgehend von der in Deutschland vorherrschenden Struktur des Bauens im Gebäudebereich (ca. 80 % des Umsatzes der gesamten Baubranche in 2013) als Spiegelbild der bundesweiten Bauschadenentwicklung insgesamt angesehen und demzufolge als repräsentativ bewertet werden.

Geprüft werden soll dabei insbesondere die Frage, ob die Anzahl der Bauschäden infolge mangelhafter Bauqualität weiter steigt und wie sich die daraus resultierenden Bauschadenkosten tendenziell entwickeln.

Gleichzeitig wird untersucht, wie sich die Schwerpunkte der Bauschäden bei den Schadenstellen bzw. den Schadenbildern darstellen und ob sich Aussagen zur Haftungssituation im Zusammenhang mit schadenbehaftetem Bauen sowie zum Prozesskostenrisiko aus Verbrauchersicht treffen lassen.

Das Institut für Bauforschung e.V. wurde vor dem Hintergrund der Aufgabenstellung in 2014 zur Durchführung des Forschungsprojektes mit der Analyse des von der AIA AG zur Verfügung gestellten Datenmaterials durch den Bauherren-Schutzbund e.V. beauftragt.

Ergebnis der Gemeinschaftsuntersuchung soll eine möglichst umfassende Darstellung der aktuellen Situation im Zusammenhang mit Bauschäden sein. Aus der vorliegenden Studie sollen Schlussfolgerungen für die weitere Tätigkeit aller am Bauprozess Beteiligten und die Verbraucherberatung abgeleitet werden, zudem insbesondere Impulse für Planer, Baugewerbe und Handwerk vermittelt werden. Nicht zuletzt für die politische Diskussion zu notwendigen und erfolgversprechenden Rahmenbedingungen dürften die aufgeworfenen Fragestellungen und die Ergebnisse interessant sein.

2. Grundlage und Durchführung der gemeinsamen Untersuchung

Struktur und Konzept der Studie orientieren sich an den aufgeworfenen Fragestellungen sowie an dem durch die AIA AG zur Verfügung gestellten anonymisierten Datenmaterial.

Die Datenbasis für die Untersuchung bilden insgesamt 4.837 Berufshaftpflichtschäden aus dem Zeitraum vom 2002 bis 2013 bei einer über den Untersuchungszeitraum im Wesentlichen gleich bleibenden Anzahl von Versicherungsnehmern. Dabei handelt es sich im Einzelnen um 1.718 abgeschlossene Schäden und 3.119 noch im Bearbeitung befindliche Schäden, die in die Untersuchung einfließen.

Die Studie befasst sich zunächst mit der Entwicklung der Bauschadenzahlen, wobei auf eine versicherungsmathematisch abgesicherte Prognose der Schadeneintrittswahrscheinlichkeit bei der AIA AG zurückgegriffen wird.

In einem nächsten Schritt werden die gemeldeten Bauschäden auf die Schadenstelle und das Schadenbild hin untersucht. Dabei erfolgt stichprobenartig auch eine getrennte bzw. vergleichende Analyse nach abgeschlossenen und noch in der Bearbeitung befindlichen Schäden. Es folgt die Untersuchung der Bauschadenkosten unter Berücksichtigung der jeweils relevanten realistischen Schadenhöhe je Versicherungsfall. Weitere Aspekte der Untersuchung ergeben sich aus der versicherungstechnischen Bearbeitung der Berufshaftpflichtfälle, wie z.B. den festgestellten Haftungsquoten oder den anfallenden Prozesskosten.

3. Auswertung

3.1 Entwicklung der Bauschäden

Die Untersuchung der Entwicklung der Bauschäden ist eines der Hauptanliegen dieser Studie. Sie stützt sich auf die bei der AIA AG gemeldeten Berufshaftpflichtschäden, die eingetretene Bauschäden zum Regulierungsgegenstand haben und von der Ursache setzenden Pflichtverletzung zeitlich den Jahren 2002 – 2013 zuzuordnen sind.

3.1.1 Ergebnis der Untersuchung

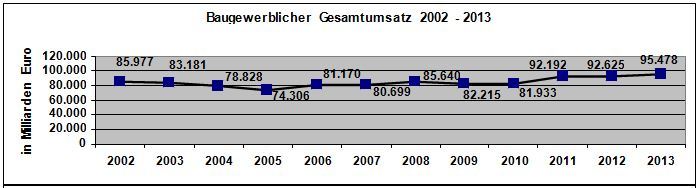

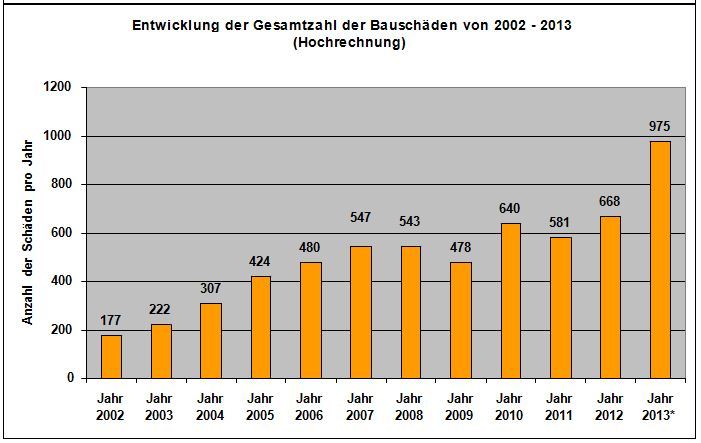

Das Ergebnis der Untersuchung in Form der Schadenzahlentwicklung bei der AIA AG ist nachfolgend vor dem Hintergrund des jeweiligen baugewerblichen Gesamtumsatzes im Untersuchungszeitraum 2002 - 2013 dargestellt.

(*Schadenzahlen 2013 hochgerechnet)

Die vorstehende Abbildung veranschaulicht das hoch gerechnete Aufkommen der Berufshaftpflichtfälle bei der AIA AG, die Bauschäden zum Gegenstand haben, für den Untersuchungszeitraum 2002 – 2013 bei einer im Wesentlichen gleich bleibenden Anzahl von Versicherungsnehmern und damit einer gleichbleibenden Berechnungsbasis.

Zu verzeichnen sind demnach:

|

|

insgesamt 6.042 * Schäden im Untersuchungszeitraum, bestehend aus: |

|

1) |

1.718 abgeschlossen Schäden |

|

2) |

3.119 in Bearbeitung befindlichen Schäden |

|

3) |

1.205 hoch gerechneten bzw. noch nicht in der Bearbeitung der AIA AG befindlichen Schäden |

(*vgl. zur Herleitung/Hochrechnung der Gesamtschadenzahl unten: Ziff. 3.1.2)

Das dargestellte Entwicklung der Schadenzahlen dokumentiert einen stetigen Anstieg der in der Berufshaftpflicht bei der AIA AG zu verzeichnenden Bauschäden. Dabei haben sich die Schadenzahlen im Zeitraum von 2002 – 2008 ungefähr verdreifacht. Ab 2009 stagnieren die Schadenzahlen dann zunächst, steigen aber gegen Ende des Untersuchungszeitraums (2012 und 2013) wieder um so deutlicher an. Insgesamt verdoppeln sich die Schadenzahlen von 2009 – 2013 nochmals. Über den Gesamtbetrachtungszeitraum 2002 – 2013 ist eine Steigerung der Schadenzahlen um ca. 451% festzustellen.

Legt man als Vergleichsmaßstab für diese Entwicklung die Gesamtbautätigkeit gemessen am Branchenumsatz in Deutschland zugrunde, ist zunächst festzustellen, das die Bautätigkeit von 2002 bis 2010 sukzessive zurückgegangen ist. Eine Steigerung der Bautätigkeit ist erst wieder seit 2011 zu verzeichnen, seit dem liegt das Umsatzniveau über dem aus dem Jahr 2002 (Quelle: destatis). Insgesamt steigt der Branchenumsatz von 2002 – 2013 lediglich um ca. 11% und steht in einem großen Missverhältnis zu der hier festgestellten Bauschadenzahlentwicklung.

3.1.2 Herleitung der Entwicklung der Bauschadenzahlen bei der AIA AG

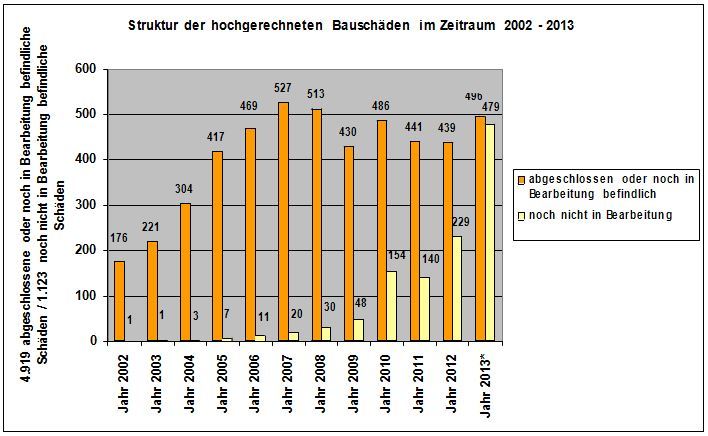

Wie aus der nachfolgenden Abbildung zur Herleitung der Bauschadenzahlen ersichtlich, setzen sich die unter Ziff. 3.1.1 dargestellten Gesamtschadenzahlen in ihrer Struktur sowohl aus bereits bei der Versicherung abgeschlossenen und noch in Bearbeitung befindlichen Schäden als auch den zur Zeit noch nicht in Bearbeitung befindlichen Bauschäden in der Berufshaftpflichtversicherung zusammen. Die Ermittlung der Anzahl der noch nicht in Bearbeitung befindlichen Bauschäden erfolgte auf der Grundlage einer unten noch näher zu erläuternden versicherungsmathematischen Berechnung der Schadeneintrittswahrscheinlichkeit von Berufshaftpflichtfällen mit Bauschäden bei der AIA AG. Gleichzeitig wurden die zum Bearbeitungszeitpunkt vorliegenden Daten der abgeschlossenen und bereits in Bearbeitung befindlichen Schäden für 2013 auf das Jahresende hoch gerechnet, um die versicherungsmathematische Berechnung korrekt anwenden zu können.

(*Schadenzahlen 2013 hochgerechnet)

Die noch nicht in Bearbeitung befindlichen Bauschäden sind in diesem Sinne als diejenigen Schäden anzusehen, deren Ursache setzende Pflichtverstöße nach Jahrzehnte langer Versicherungserfahrung zu den unterschiedlichen Schadenjahren innerhalb des Untersuchungszeitraums 2002 – 2013 bereits real existieren, die aber bei der AIA AG als Berufshaftpflichtfall noch nicht in Bearbeitung sind.

In der konkreten Ausführung des oben beschriebenen Rechenweges bedeutet dies, das zum Zeitpunkt der Durchführung dieser Untersuchung bezogen auf den 31.12.2014 von 1.722 abgeschlossenen und 3.197 in Bearbeitung befindlichen Schäden (insgesamt 4.919) auszugehen war, die gleichzeitig Grundlage für die ermittelten 1.123 Schäden sind, die sich zur Zeit noch nicht in Bearbeitung der AIA AG befinden. Diese Schäden (in der Abbildung hell gekennzeichnet) werden in den nächsten Jahren zu den Schadenjahren 2002 – 2013 bei der AIA AG noch gemeldet werden und haben daher einen wichtigen Anteil innerhalb der unter Ziff, 3.1.1 dargestellten Bauschadenentwicklung. Die für den Untersuchungszeitraum ermittelte Gesamtanzahl beläuft sich auf 6.042 Bauschäden, von denen zum jetzigen Zeitpunkt mit an Sicherheit grenzender Wahrscheinlichkeit für den Untersuchungszeitraum 2002 – 2013 bei der AIA AG auszugehen ist.

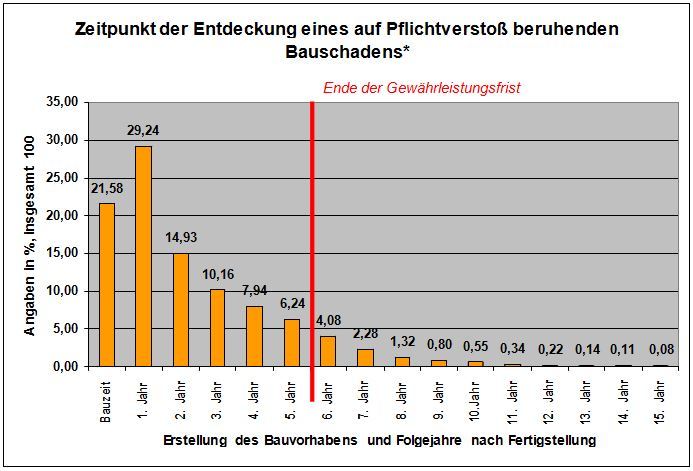

Die oben angeführte versicherungsmathematische Berechnung der Schadeneintrittswahrscheinlichkeit von Berufshaftpflichtfällen bei der AIA AG bzw. der damit verbundenen Bauschäden resultiert aus den fortlaufend (über Jahrzehnte) erfassten Daten zu Schaden-und Meldejahr der zur Berufshaftpflichtversicherung gemeldeten Bauschäden. Aus dieser Erfahrung lässt sich der Zeitpunkt der Entdeckung eines auf Pflichtverstoßes beruhenden Bauschadens auf einer Zeitschiene von 16 Jahren -beginnend mit der Bauzeit-/fertigstellung -gemäß der nachfolgenden Abbildung ermitteln. Gleichzeitig lässt sich damit die Anzahl der Schäden, mit denen für den zurückliegenden Zeitraum noch zu rechnen ist, (wie innerhalb diese Untersuchung erfolgt) berechnen.

* Quelle: AIA AG 2014

Entdeckung und Meldung des Pflichtverstoßes fallen dabei nach der Versicherungserfahrung regelmäßig zusammen. Die vorstehende Abbildung verdeutlicht, dass ca. 21,5% der Bauschäden, die als Berufshaftpflichtfall zu verzeichnen sind, noch im Jahr der Ausführung des Bauvorhabens offenkundig bzw. gemeldet werden, weitere ca. 29% im Folgejahr. Auf die Jahre 2 und 3 nach der Ausführung des Bauvorhabens entfallen ca. 25%, weitere ca. 21,5 % auf die Folgejahre 4 bis 8. Danach ist die Entdeckung eines auf Pflichtverstoß beruhenden Bauschadens nur noch zu ca. 2,2% wahrscheinlich.

Überträgt man die obige Berechnung auf Fälle, in denen Verbraucher (private Bauherren) als Vertragspartner von z.B. Generalunternehmern/-übernehmern Bauprojekte realisieren, wird deutlich, dass private Bauherren nach Ablauf der üblichen Gewährleistungszeit von 5 Jahren nach Baufertigstellung immerhin noch mit einer Wahrscheinlichkeit von ca. 10 % mit dem Auftreten von auf Pflichtverstoß beruhenden Bauschäden rechnen müssen, was immer noch ein nicht unerhebliches finanzielles Risiko darstellt. Diese Versicherungserfahrung deckt sich im Übrigen mit Untersuchungsergebnissen des Bauherren-Schutzbund e.V., wonach private Bauherren vom 1. bis zum 3. Jahr nach Baufertigstellung mit dem zahlenmäßig größten Aufkommen von Gewährleistungsmängeln/Bauschäden zu rechnen haben.

3.1.3 Übertragbarkeit der Untersuchungsergebnisse

Die Verfasser dieses Berichtes halten die in Ziff. 3.1.1 dargestellte Entwicklung der Berufshaftpflichtfälle mit Bauschäden bei der AIA AG im Wesentlichen für übertragbar auf die Entwicklung der Bauschadenzahlen der Baubranche in Deutschland insgesamt.

Die Untersuchung basiert auf einer außerordentlich breiten Datenbasis, die über den gesamten Untersuchungszeitraum 2002 – 2013 eingeflossen ist.

Die AIA AG besteht seit 1976, zunächst in der Gesellschaftsform der GmbH, seit 1996 als Aktiengesellschaft (AG). Das Kerngeschäft der AIA AG ist der berufliche Versicherungsschutz, insbesondere die Berufshaftpflicht für Architekten und Ingenieure, bei der aktuell ein Marktanteil für Deutschland in Höhe von ca. 30% besteht. Bezogen auf die in die Untersuchung eingeflossenen Schäden sind ca. 80% der Versicherungsnehmer Architekten und (Bau-)Ingenieure, ca. 10% Tragwerksplaner, ca. 4,5% sonstige Fachingenieure (z.B. Haustechnik), 3,5% Bauträger und ca. 2% Gutachter/Sachverständige.

Gleichzeitig macht der Wohngebäude-und Nichtwohnbaubereich in 2013 ca. 80% (77,266 Milliarden, Quelle: destatis) des Umsatzvolumens der Baubranche aus, wobei der genannte Anteil von destatis über erteilte Baugenehmigungen erfasst wird, demzufolge davon auszugehen ist, dass Architekten und Ingenieure zumindest mit einem deutlichen Anteil in diese Bautätigkeit involviert sind.

Selbst dort, wo Bauprojekte nicht unter der Verantwortung freischaffender Architekten und Ingenieure durchgeführt werden, z.B. im Wohnungsbau mit Bauträgern oder im Ein-und Zweifamilienhausbau mit Generalunternehmern/-übernehmern, sind die wahrzunehmenden Aufgaben während des Bauprozesses weitgehend deckungsgleich mit originären Architektenaufgaben. So müssen z.B. Projektsteuerungsaufgaben und die Koordination von Planungsbeteiligten und Ausführenden wahrgenommen bzw. durchgeführt werden, des Weiteren die Bauleitung bzw. Bauüberwachung. Pflichtverstöße in diesem Bereich sind vielfach ursächlich für spätere Bauschäden, für die z.B. Bauträger grundsätzlich in gleicher Weise haftbar zu machen sind wie Architekten. Auch schadenursächliche Planungsfehler an der erstellten Werkleistung sind entsprechend zu verantworten. Es ist folglich davon auszugehen, dass Bauschadenzahlentwicklungen in der Berufshaftpflicht der Architekten und Ingenieure spiegelbildlich ihren Niederschlag in der gesamten Baubranche finden. Vor dem Hintergrund der dargelegten Daten ist davon auszugehen, dass die Bauschadenzahlen in Deutschland im Zeitraum 2002 – 2013 kontinuierlich und zugleich in einem deutlichen Ausmaß gestiegen sind, wobei sich die Steigerungsrate ab 2012 nochmals beschleunigt.

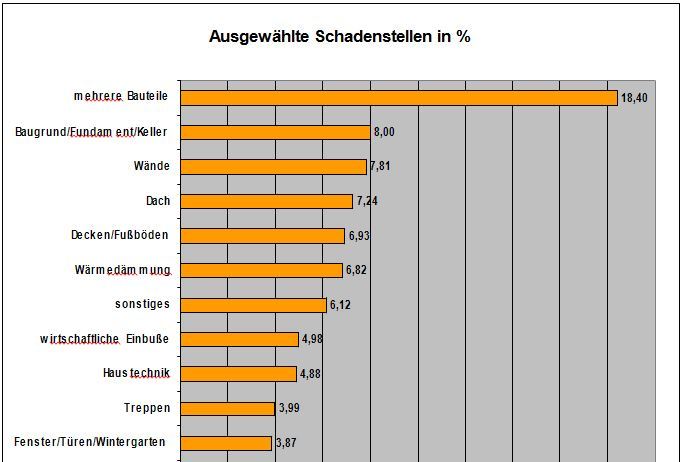

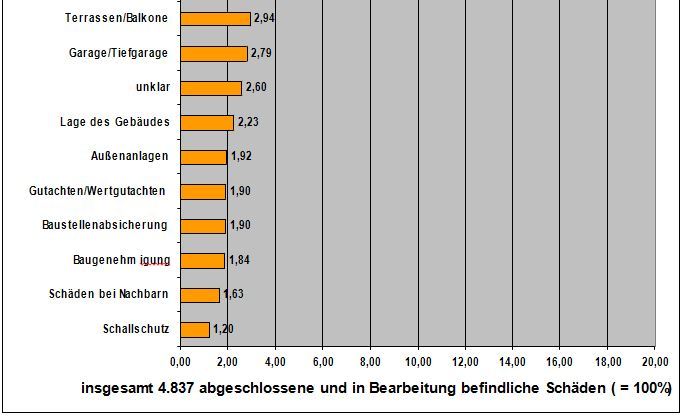

3.2 Schadenstellen

Zur Analyse der regulierungsrelevanten Bauschäden (Datenbasis: 1.718 abgeschlossene und 3.119 in Bearbeitung befindliche Bauschäden) erfolgt bei der AIA AG eine Erfassung der Schäden nach „Schadenstellen“.

Diese Schadenstellen bezeichnen entweder die direkt betroffenen einzelnen Bauteile (1) oder sonstige Fehlerquellen, auf die die zu bearbeitenden Schäden zurückzuführen sind (2) sowie Schäden, deren Ursache bislang nicht geklärt ist (3). Die vorstehende Abbildung vermittelt eine Übersicht über die Unterteilung/Erfassung von Bauschäden durch die AIA AG bezogen auf die 4.837 abgeschlossenen und in Bearbeitung befindlichen Schäden nach:

|

|

|

% |

|

(1) |

– Schäden an Bauteilen (mehrere Bauteile, Baugrund/Fundament/Keller, Wände, Dach, Decken/Fuß böden, Wärmedämmung, Haustechnik, Treppen, Fenster/Türen/Wintergärten, Terrassen/Balkone, Garage/Tiefgarage, Lage des Gebäudes, Außenanlagen, Baustellenabsicherung, Schallisolierung, Sonstiges) |

88,89 |

|

(2) |

– Schäden aufgrund sonstiger Fehlerquellen: (Wirtschaftliche Einbuße, Gutachten/Wertgutachten, Schäden beim Nachbarn) |

8,51 |

|

(3) |

– bisher nicht aufgeklärte Schadenfälle (unklar) |

2,60 |

|

|

Gesamt: |

100,00 |

Entsprechend der vorstehenden Auswertungssystematik der AIA AG dominieren bezogen auf die Gesamtschadenzahl die Schäden an den Bauteilen mit 88,89%. Es folgen mit weitem Abstand die Schäden aufgrund sonstiger Fehlerquellen mit 8,51%. Hier zeigen sich Schäden in Form wirtschaftlicher Einbußen (z.B. durch Mängel an einem Baugesuch), der Entschädigungsnotwendigkeit von Nachbarn oder fehlerhaften Gutachten, die zu einem regulierungsrelevanten Schaden geführt haben. Bei 2,6% der abgeschlossenen und in Bearbeitung befindlichen Schäden konnte die Fehlerquelle bislang nicht festgestellt werden bzw. wird auch nicht mehr festgestellt, z.B. bei vorsorglich gemeldeten Schäden ohne konkrete Angaben des Versicherungsnehmers, deren Bearbeitung irgendwann ohne weiteres Ergebnis bei der Versicherung eingestellt wurde.

Das Hauptaugenmerk dieser Untersuchung liegt daher auf den Schäden an Bauteilen.

3.2.1. Schäden an mehreren Bauteilen (18,40%)

Sowohl innerhalb der abgeschlossenen Schäden (14,29%) als auch bei den in Bearbeitung befindlichen Schäden (20,29%) führen „mehrere Bauteile“ das Ranking der Auswertung zur Schadenstelle jeweils an. Dabei ist über den Betrachtungszeitraum 2002 – 2013 festzustellen, dass ein kontinuierlicher Anstieg über die Schadenjahre zu verzeichnen ist, insbesondere bei den in Bearbeitung befindlichen Schäden, die zahlenmäßig ab 2006 in der Betrachtung der gesamten 4.837 Schäden überwiegen. Daraus erklärt sich u.a., dass gerade gegen Ende des Betrachtungszeitraums ein deutlicher Anstieg der Schadenzahlen zu verzeichnen ist.

Hier findet aus der Erfahrung des Instituts für Bauforschung e.V. die steigende Komplexität des Bauprozesses ihren Ausdruck. Die immer weiter zunehmende Abstimmung und Verzahnung verschiedener Gewerke führt bei Fehlern in der Ausführung vielfach dazu, dass sich später Schäden an mehreren Bauteilen zeigen (z.B. beschädigt eine Undichtigkeit an einer Dacheindeckung ggf. die Dachkonstruktion, die Wärmedämmung und den Innenausbau). Ein kleinerer Grund an dem vergleichsweise hohen Anteil innerhalb der Gesamtauswertung ist auch darin zu sehen, dass die Schadenmeldungen bei der Versicherung gerade im Anfangsstadium nicht immer hinreichend präzise sind und eingetretene Schäden in Ermangelung einer bislang unterbliebenen genauen Aufklärung in Einzelfällen erst einmal mehreren Bauteilen zugeschrieben werden.

3.2.2. Schäden an Baugrund/Fundament/Keller (8,00%)

Schäden an Bauteilen dieser Art lassen sich generell nach einer Grobeinteilung des Instituts für Bauforschung e.V dem Gewerk „Rohbau/Statik/Dachkonstruktion“( vgl. IFB-Studie: Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“, aus dem Jahr 2012) zuordnen, können aber auch auf eine fehlerhafte „Gebäudeabdichtung“ zurückzuführen sein. Die Anteile dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden sind mit 7.86% bzw. 8,08% nahezu identisch, der Anteil an den gesamten in dieser Untersuchung betrachteten Schäden ist entsprechend der Entwicklung der Schadenzahlen über die einzelnen Schadenjahre im Wesentlichen konstant.

3.2.3 Schäden an Wänden (7,81%)

Die Einordnung dieses Bauteils entspricht dem der Bauteile „Baugrund/Fundament/Keller“ unter Ziff. 3.2.2. Die Anteile dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden sind wiederum mit 8,03% bzw. 7,09% nahezu identisch, der Anteil an den gesamten in dieser Untersuchung betrachteten Schäden ist entsprechend der Entwicklung der Schadenzahlen über die einzelnen Schadenjahre ohne erkennbare Ausschläge konstant.

3.2.4 Schäden am Dach (7,24%)

„Schäden am Dach“ können entsprechend des IFB-Berichts: Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“, in dem zur Erkennung von Mängelschwerpunkten insgesamt 13 Gewerkebereiche definiert wurden, entweder dem Gewerk „Rohbau/Statik/Dachkonstruktion“ oder dem Bereich „Fassade/Dach/Dachentwässerung“ zugeordnet werden. Die Anteile dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden sind mit 9,60% bzw. 9,17% ebenfalls nahezu identisch. Der Verlauf des Anteils der Schäden an den gesamten in dieser Untersuchung betrachteten Schäden nimmt proportional an der Steigerung der Schadenzahlen teil.

3.2.5 Schäden an Decken/Fußböden (6,93%)

„Schäden an Decken und Fußboden“ können ebenfalls zwei Gewerkebereichen zugeordnet werden, zum einem dem Gewerk „Rohbau/Statik/Dachkonstruktion“, zum anderen aber auch dem Bereich „Innenputz, Estrich und Innenausbau“. Bei den Anteilen dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden liegen mit 9,14% gegenüber 7,47% die geschlossenen Schäden leicht vor den in Bearbeitung befindlichen. Insgesamt zeigt der Verlauf der Schadenhäufigkeit über die Schadenjahre einen wiederum im Wesentlichen konstanten Anstieg in Verhältnismäßigkeit zur Gesamtentwicklung der Schadenzahlen.

3.2.6 Schäden an der Wärmedämmung (6,82%)

Die Schäden im Bereich der „Wärmedämmung“ sind nach der Grobeinteilung des Instituts für Bauforschung e.V. (vgl. Ziff. 3.2.2) dem Gewerkebereich „Wärme-, Schalldämmung und Brandschutz“ zuzuordnen. Bemerkenswert in der Auswertung der Daten ist, dass bei den Anteilen dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden Prozentanteile von 1,86% gegenüber 6,16% zu verzeichnen sind.

Hier liegt demnach ein deutliches Übergewicht bei den in Bearbeitung befindlichen Schäden, die ihr zahlenmäßiges Schwergewicht innerhalb aller untersuchungsrelevenaten Schäden etwa ab dem Jahr 2005/2006 (vgl. dazu auch Ziff. 3.4.3, Abbildung: „Verhältnisdarstellung abgeschlossene und in Bearbeitung befindliche Schäden“) entwickeln. So ist im Verlauf der Schadenjahre ab dem Jahr 2005 insgesamt ein deutlicher Anstieg dieser Schäden festzustellen, was aus Sicht der Verfasser vornehmlich mit den EnEV-Novellierungen und den damit gestiegenen Anforderungen an Wärmedämmsysteme zu tun hat.

3.2.7 Schäden an der Haustechnik (4,88%)

Ähnlich wie unter Ziff. 3.2.6 stellt sich die Situation bei den „Schäden an der Haustechnik“ (Grobeinteilung des Instituts für Bauforschung e.V.:

„Technische Anlagen“) dar. Bei den Anteilen dieser Schäden innerhalb der Gruppe der abgeschlossenen und der in Bearbeitung befindlichen Schäden liegen die Prozentanteile bei 3,73% bzw. 6,74%.

Hier liegt also ebenfalls ein deutliches Übergewicht bei den in Bearbeitung befindlichen Schäden. Es ist wiederum ab dem Jahr 2005 ein zumindest konstanter Anstieg dieser Schäden festzustellen, was aus Sicht der Verfasser ebenfalls vorrangig mit den EnEV-Novellierungen und ihren Anforderungen an Haustechnik zu erklären ist. Gleichzeitig kommt der Anlagentechnik in ihren vielfältigen Ausgestaltungsmöglichkeiten beim Bauen innerhalb des letzten Jahrzehnts eine immer wichtigere Rolle zu. Dies kann sicherlich als Mitursache für die Steigerungsrate von Schäden in diesem Bereich gelten.

3.2.8 Schäden an Fenster/Türen/Wintergarten (3,87%)

Schäden an Bauteilen dieser Art finden sich mit Prozentanteilen von 5,94% bei den abgeschlossenen Schäden und 4,65% bei den in Bearbeitung befindlichen Schäden in der Gesamtauswertung dieser Untersuchung wieder. In Verhältnis zu der Entwicklung der Gesamtzahl der Schäden bei dieser Untersuchung ist die Zahlenentwicklung in diesem Bereich unterproportional, wenngleich sie in absoluten Zahlen keinesfalls rückläufig sind.

Im Vergleich dazu stellen sich die Feststellungen des IFB-Berichts: Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“ zu den Mängelschwerpunkten wie folgt dar:

|

IFB-Studie: Bauqualität beim Neubau von Ein- und Zweifamilienhäusern „Analyse baubegleitender Quali tätskontrollen unabhängiger Bauherrenberater des BSB“, aus dem Jahr 2012 |

|

|

Schwerpunkte der festgestellten Mängel mit jeweiligen Anteilen über 5% in den Bereichen: |

% |

|

„Rohbau/Statik/Dachkonstruktion“ |

16,22 |

|

„Gebäudeabdichtung und Perimeterdämmung“ |

11,39 |

|

„Innenputz, Estrich und Innenausbau“ |

11,2 |

|

„Wärme-, Schalldämmung und Brandschutz“ |

10,5 |

|

„Fassade / Dach / Dachentwässerung“ |

7,5 |

|

„Fenster / Türen“ |

7,0 |

|

„luftdichte Ebene“ |

6,6 |

(Anm.: Anlagentechnik wurde in der IFB-Studie nicht spezifiziert ausgewertet).

Mit den dargestellten Mängelschwerpunkten wurden gut 70 % der festgestellten Mängel innerhalb der Studie erfasst.

Die Mängelschwerpunkte des IFB-Berichts finden sich -wenn auch nicht so spezifiziert -alle bei den ausgesuchten Schadenstellen dieser Untersuchung wieder. Zwar sind die festgestellten Größenordnungen nicht direkt miteinander vergleichbar, jedoch besteht hinsichtlich der grundsätzlichen Mängelschwerpunkte weitgehende Deckungsgleichheit, so dass die Ergebnisse beider Untersuchungen in ihrer Aussagekraft als gestärkt anzusehen sind.

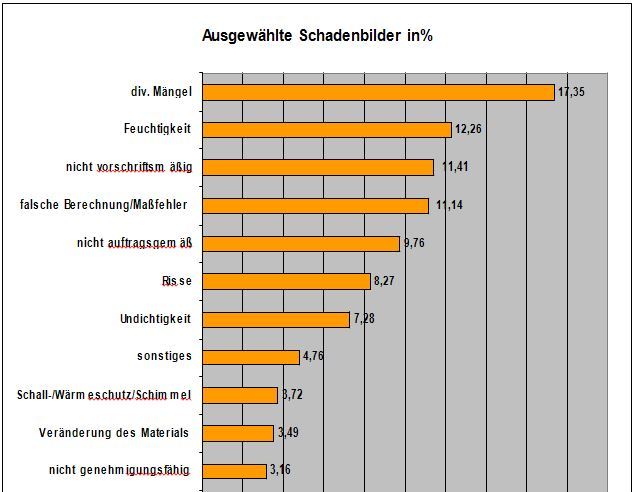

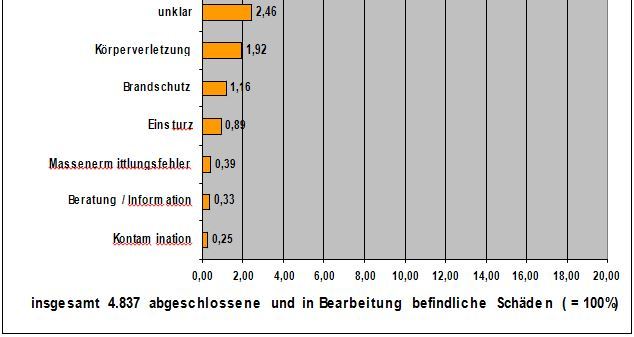

3.3 Schadenbilder

Bauschäden (Datenbasis: 1.718 abgeschlossene und 3.119 in Bearbeitung befindliche Bauschäden) treten in unterschiedlichsten Erscheinungsformen und Auswirkungen auf (Schadenbild). Deshalb erfasst die AIA AG innerhalb ihrer Datensammlung/Auswertungssystematik auch die jeweiligen den Schäden zuzuordnenden „Schadenbilder“.

Diese können sich z.B. zeigen in einer schon mehr oder weniger starken Beeinträchtigung der Bausubstanz (1), vielfach liegt aber auch nur eine Abweichung der Ist-von der Soll-Beschaffenheit (2) vor, ohne dass diese bereits zu Schäden geführt haben. Die vorstehende Abbildung gibt einen Überblick über die Einordnung der untersuchungsgegenständlichen 4.837 Schäden nach:

|

|

|

% |

|

(1) |

– unmittelbarer Schädigung einzelner Bauteile (div. Mängel, Feuchtigkeit, Risse, Undichtigkeit, Schall schutz/Wärmeschutz/Schimmel, Veränderung des Materials, Brandschutz, Einsturz, Kontamination) |

54,67 |

|

(2) |

– Mängelzuständen, die (noch) nicht zu Schäden geführt haben (nicht vorschriftsgemäß, nicht auftrags gemäß, nicht genehmigungsfähig, falsche Berechnung/Maßfehler, Massenermittlungsfehler) |

35,86 |

|

|

– Personenschäden (Körperverletzung) |

1,92 |

|

|

– sonstigen Einzelfällen (Information/Beratung, Sonstiges) |

2,46 |

|

|

– nicht aufklärbar (unklar) |

5,09 |

|

|

Gesamt: |

100,00 |

Entsprechend der vorstehenden Einteilung dominieren bezogen auf Gesamtanzahl der Schadenfälle die Schäden mit einer unmittelbaren Schädigung einzelner Bauteile mit 54,67%. Es folgen mit einigem Abstand (35,86%) die Mängelzustände, die (noch) nicht zu Schäden geführt haben. Bei ca. 5,09% der abgeschlossenen und in Bearbeitung befindlichen Schäden ist der Sachverhalt bislang bzw. überhaupt nicht mehr aufklärbar. Sonstige Schadenbilder und Personenschäden zeigen sich in 2,46% bzw. 1,92% der Schäden.

Nach Durchführung der Analyse dieser Daten ergeben sich dazu im Einzelnen folgende Feststellungen:

3.3.1 Schadenbild div. Mängel (17,35%)

Die durch die AIA AG unter dem Schadenbild „div. Mängel“ erfassten Bauschäden bezeichnen diejenigen Bauschäden, bei denen sich mehrere unterschiedliche Erscheinungsformen bzw. Auswirkungen der Bauschäden zeigen und die somit einzelnen Schadenbildern nicht zugeordnet werden können. Die Anzahl der Bauschäden mit dem zugeordneten Schadenbild „div. Mängel“ steht in direkter Übereinstimmung mit der Betroffenheit „mehrerer Bauteile“ bei den Schadenstellen. Sind mehrere Bauteile betroffen, zeigen sich unterschiedliche Schadenbilder. In der Analyse der Daten ist ein durchgehender Anstieg über den Gesamtbetrachtungszeitraum (2002 – 2013) festzustellen, wobei die stärkste Steigerung zwischen 2002 und 2008 liegt. Seit 2009 ist ein verlangsamtes Ansteigen zu verzeichnen. Das Schadenbild „div. Mängel“ ist als mit ursächlich für das festgestellte Ansteigen der Bauschadenzahlen zu sehen.

3.3.2 Schadenbild Feuchtigkeit (12,26%)

Bei dem Schadenbild „Feuchtigkeit“ ist in der Analyse der vorliegenden Daten ein stetiger Anstieg über den Betrachtungszeitraum im Wesentlichen proportional zur Steigerung der Bauschadenzahlen zu verzeichnen. Gebäudeabdichtung stellt sich insoweit als dauerhaftes, offenbar durchgängiges Problem beim Bauen dar.

3.3.3 Schadenbild Risse (8,27%)

Das Schadenbild „Risse“ kann als klassisches Symptom z.B. beim Rohbau, beim Innenausbau oder bei Fußböden (Estrich) beobachtet werden. In der Analyse zeigen sich „Risse“ als Schadenbild nach einem stetigen Anstieg der Zahlen von 2002 – 2008 danach eher als stagnierend und damit insgesamt ein wenig hinter der Gesamtentwicklung der Bauschadenzahlen zurück.

3.3.4 Schadenbild Undichtigkeit (7,28%)

„Undichtigkeit“ fasst als Schadenbild nach der Erfassung bei der AIA AG sowohl eindringende Feuchtigkeit als auch Fehler an der Gebäudehülle (luftdichte Ebene). Von 2004 – 2010 sind in der Auswertung der Daten der AIA AG zu diesem Schadenbild stark gestiegene Schadenzahlen zu verzeichnen, danach erfolgt ein leichter Rückgang, allerdings auf weiterhin hohem Niveau. Nach der Auffassung der Verfasser dieses Berichtes spiegelt sich hier hauptsächlich das Problem der Luftdichtheit der Gebäudehülle wieder, welches sich genauso wie die Gebäudeabdichtung als ein mehr oder minder durchgängiges Problem beim Bauen darstellt.

3.3.5 Schadenbild Schall-/Wärmeschutz/Schimmel (3,72%)

Die unter „Schall-/Wärmeschutz/Schimmel“ zusammengefassten Schadenbilder stagnieren über den Betrachtungszeitraum 2002 -2013 und nehmen nach der Auswertung der vorliegenden Daten nicht proportional an der festgestellten Entwicklung der Bauschadenzahlen teil. Dies ist beim „Wär-meschutz/Schimmel“ offensichtlich auf die verbesserte Wärmedämmung von Gebäuden zurückzuführen, welche grundlegend mit der EnEV-Einführung bzw. den EnEV-Novellen zusammenhängen. Isoliert betrachtet liegt hier kein Grund für den festgestellten Anstieg der Bauschadenzahlen.

3.3.6 Schadenbild „nicht vorschriftsmäßig“ (11,41%)

Das Schadenbild „nicht vorschriftsmäßig“ erfährt nach der Erfassung der AIA AG gegenüber der Entwicklung der Bauschadenzahlen einen deutlich überproportionalen Anstieg über den gesamten Betrachtungszeitraum 2002 – 2013 mit den höchsten Steigerungsraten in 2011, 2012 und 2013. Hierin liegt offensichtlich eine erhebliche Mitursächlichkeit für das starke Ansteigen der Bauschadenzahlen. Als Ursache für dieses Schadenbild sind nach Einschätzung der Verfasser dieses Berichtes in erste Linie fehlerhafte Planung, fehlerhafte Ausführung und fehlende ordnungsgemäße Bauüberwachung verantwortlich zu machen.

3.3.7 Schadenbild „falsche Berechnung/Maßfehler“ (11,14%)

Das Schadenbild „falsche Berechnung/Maßfehler“ erfährt in der zahlenmäßigen Erfassung bei der AIA AG einen deutlichen Anstieg insbesondere in den Jahren 2002 – 2008, danach verbleiben die Bauschäden mit diesem Schadenbild auf einem hohen Niveau ohne zusätzliche Steigerungen. Das Schadenbild „falsche Berechnung/Maßfehler“ ist als mit ursächlich für das festgestellte Ansteigen der Bauschadenzahlen zu sehen. Als Ursache für dieses Schadenbild sind nach Einschätzung der Verfasser dieses Berichtes wiederum in erster Linie fehlerhafte Planung, fehlerhafte Ausführung und fehlende ordnungsgemäße Bauüberwachung als verantwortlich zu sehen.

3.3.8 Schadenbild „nicht auftragsgemäß“ (9,76%)

Der Anstieg der Bauschäden, die bei der AIA AG unter dem Schadenbild „nicht auftragsgemäß“ erfasst wurden, ist vergleichbar mit den Analyseergebnissen unter Ziff. 3.3.6 (Schadenbild „nicht vorschriftsmäßig“) bei gleichzeitig geringfügig moderateren Steigerungen in 2011 – 2013. Auch in diesem Schadenbild ist eine signifikante Ursächlichkeit für das starke Ansteigen der Bauschadenzahlen insgesamt, vor allen aber auch gegen Ende des Betrachtungszeitraums (2011 – 2013) zu sehen. Als Ursache für das Eintreten des mit einem Bauschaden zu verbindenden Schadenbildes gelten die Ausführungen unter Ziff. 3.3.6 entsprechend.

3.3.9 Schadenbild „nicht genehmigungsfähig“ (3,16%)

Die Bauschäden zum Schadenbild „nicht genehmigungsfähig“ sind nach der Auswertung der AIA-Daten über den Betrachtungszeitraum 2002 – 2013 hinweg leicht rückläufig und nach Auffassung der Verfasser ohne maßgeblichen Einfluss auf die Entwicklung der festgestellten Bauschadenzahlen.

Der Anstieg der Bauschadenzahlen ist auf der Grundlage der spezifizierten Untersuchung der festgestellten Schadenstellen und Schadenbilder innerhalb dieser Untersuchung demzufolge im Wesentlichen auf 4 Gründe zurückzuführen:

|

1) |

Die steigende Komplexität des Bauprozesses (Fehler im Bauablauf haben mit steigender Ten denz Auswirkung auf mehrere Gewerke), dadurch entstehen immer mehr Schäden an verschie denen Bauteilen mit unterschiedlichen Schadenbildern (vgl. Ziff. 3.2.1 und 3.3.1). |

|

2) |

Es sind allgemeine Steigerungsraten bei allen Schadenstellen mit Vorreitern wie Schäden bei der Wärmedämmung und der Haustechnik (vgl. insbesondere Ziff. 3.2.6 und 3.2.7) mit gleichzeitiger allgemeiner Bestätigung der schon im IFB-Bericht 2012 festgestellten Mängelschwerpunkte zu verzeichnen. |

|

3) |

Dauerprobleme wie z.B. die Gebäudeabdichtung und die Luftdichtheit als Schadenbilder (vgl. Ziff. 3.3.2 und 3.3.4 bzw. Mängelschwerpunkte im IFB-Bericht) werden bestätigt und finden sich proportional zum Verhältnis der Entwicklung der Bauschadenzahlen wieder. |

|

4) |

Daneben zeigen sich innerhalb der Analyse mit großer Wirkung die Schadenbilder „nicht vor schriftsmäßig“, „falsche Berechnung/Maßfehler“, „nicht auftragsgemäß“, die vornehmlich auf feh lerhafte Planung, fehlerhafte Ausführung und fehlende ordnungsgemäße Bauüberwachung zu rückzuführen sind (vgl. Ziff. 3.3.6 – 3.3.8). |

3.4 Entwicklung der Bauschadenkosten

3.4.1 Definition Bauschaden/Abgrenzung

Aus technischer Sicht liegt ein Bauschaden immer erst bei der konkreten Beschädigung von Bausubstanz vor. Dieser ist nicht zu verwechseln mit einem Baumangel, d.h. einem fehlerhaften baulichen Zustand, der (noch) keinen Bauschaden nach sich gezogen hat. Baumangel ist also zunächst die reine Abweichung zwischen Soll- und Istzustand eines Werkes.

Wenn daher die Jahresanalyse (2014/2015) von BauInfoConsult von einem „Fehlerkostenanteil“ am Umsatz der Baubranche spricht, kann dies nicht gleichbedeutend mit der Höhe von Beseitigungskosten für Bauschäden in Deutschland sein, diese sind nur anteilig unter diesem Begriff zu fassen.

3.4.2 Grundlagen der Auswertung

Datenbasis Die Ermittlung der Höhe von Bauschadenkosten, wie sie diese Untersuchung in einem weiteren Hauptanliegen auf Basis von 1.718 abgeschlossenen und 3.119 in Bearbeitung befindlichen Berufshaftpflichtfällen (insgesamt 4.837) beabsichtigt, ist nur unter Voranstellung der nachfolgend dargestellten Vorüberlegungen möglich.

Erfassung der Bauschäden In ihrer statistischen Erfassung von Bauschäden in der Berufshafthaftpflichtversicherung stellt die AIA AG grundsätzlich auf die technische Definition des Bauschadens ab, wobei die Zuordnung im Einzelfall schwierig sein kann. Beim Zusammentreffen ggf. mehrerer Bauschäden/Baumängel innerhalb eines Versicherungsschadens wird dies als ein Bauschaden gewertet.

Realististische Schadenhöhe Mit Erfassung des Bauschadens wird dem Schadenfall eine aus Sicht der AIA AG realistische Schadenhöhe zugeordnet, sie beinhaltet ausschließlich die objektiv angenommenen bzw. festgestellten Schadenbeseitigungskosten des dem Versicherungsfall zugrunde liegenden Bauschadens unabhängig vom Verursachungsanteil (der Haftungsquote) des Versicherungsnehmers und der im Laufe der Schadenregulierung auszukehrenden Versicherungsleistung. Sie berücksichtigt nicht sog. „Sowiesokosten“ oder „nicht versicherte Erfüllungsschäden“ (z.B. die Neuplanung eines Gewerkes bei vorangegangener fehlerhafter Planung), welche folglich nicht mit in die Ermittlung der realistischen Schadenhöhe einfließen. Der gelistete Wert der realistischen Schadenhöhe variiert innerhalb des Bearbeitungsverfahren bei der AIA AG. Er entspricht der jeweils aktuellen Einschätzung des bekannten Schadensachverhalts. Gewissheit über die Höhe eines Bauschadens liegt deshalb in der Regel erst nach Abschluss des Bearbeitungsverfahrens bei der Versicherung vor.

Versicherungserfahrungen aus der Datenerfassung Weitere Gesetzmäßigkeiten, die auf der umfangreichen Datenerfassung bzw. der Erfahrung der AIA AG basieren, beeinflussen die Untersuchung der Höhe der Bauschadenkosten und sind unbedingt zu berücksichtigen.

So ist zum einen festzustellen, dass abgeschlossene Schäden, die in verhältnismäßig kurzer Zeit nach dem Ursache setzenden Pflichtverstoß durch die Versicherung reguliert werden, in der Regel eine verhältnismäßig geringe durchschnittliche Schadenhöhe aufweisen und zudem in ihrer Anzahl nur einen kleinen bis sehr kleinen Anteil am Gesamtaufkommen der Schäden des jeweiligen Schadensjahres haben (vgl. dazu unter Ziff. 3.4.3, Abbildung: „Verhältnisdarstellung abgeschlossene und in Bearbeitung befindliche Schäden“, siehe Jahre 2009 -2013). Dies liegt nach der Erfahrung der AIA AG u.a. daran, dass die zu regulierenden Fälle vom Sachverhalt her vielfach einfach gelagert und in Höhe und Umfang des Schadens gering sind. Gleichzeitig sind dies insbesondere diejenigen Fälle, in denen Baumängel nicht über einen mehr oder minder langen Zeitraum gewirkt haben, um dann in Form umfangreicher Bauschäden zu Tage zu treten.

Zum anderen haben umgekehrt diejenigen noch in der Bearbeitung der Versicherung befindlichen Bauschäden, die vom jetzigen Zeitpunkt aus gesehen in ihrer Ursachensetzung in weiter zurückliegende Schadenjahre fallen, verhältnismäßig hohe durchschnittliche Schadenhöhen aufzuweisen. Sie haben einen ebenfalls verringerten Anteil am Gesamtaufkommen des jeweiligen Schadenjahres (vgl. dazu unten Ziff. 3.4.3, Abbildung „Verhältnisdarstellung abgeschlossene und in Bearbeitung befindliche Schäden“, siehe Jahre 2002 -2008). Hierbei handelt es sich aus der Versicherungserfahrung vielfach um Schäden, bei denen der für das Schadenereignis ursächliche Pflichtverstoß längerfristig bis zu seiner Entdeckung gewirkt hat oder einfach generell um Bauschäden größeren Ausmaßes mit ggf. schwierig gelagerten Entstehungssachverhalten sowie langen bis sehr langen Bearbeitungszeiträumen.

Daraus ist zu schließen, dass sich bei einer in der Zukunft liegenden rückwirkenden Betrachtung die durchschnittlichen Schadenhöhen der noch in der Bearbeitung befindlichen Schäden durchgehend immer höher darstellen werden als aktuell. Bezogen auf die statistische Erfassung der Höhe der Bauschäden braucht es deshalb immer einen Zeitraum von mindestens 5 – 6 Jahren, um vorherige z.T. auf Jahrzehnte langer Versicherungserfahrung basierende Annahmen definitiv bestätigt zu sehen.

Demzufolge können zur Ermittlung der Höhe von Bauschadenkosten die von der AIA AG festgestellten realistischen Schadenhöhen nicht gleichzeitig von allen 4.837 abgeschlossenen und noch in Bearbeitung befindlichen Schadenfällen in ihrer Bewertung unterschiedslos herangezogen werden. So steht beispielsweise lediglich bei den abgeschlossenen Schäden die Schadenhöhe definitiv fest, bei den in Bearbeitung befindlichen Schäden ist das Regulierungsverfahren in völlig unterschiedlichen Stadien, so dass die von der AIA AG jeweils zugrunde gelegte Schadenhöhe immer nur eine Momentaufnahme abbilden kann, insbesondere weil vielfach das wahre Ausmaß des Schadens erst im Laufe eines ggf. über Jahre andauernden Regulierungsverfahrens offenkundig wird.

3.4.3 Entwicklung der Bauschadenkosten

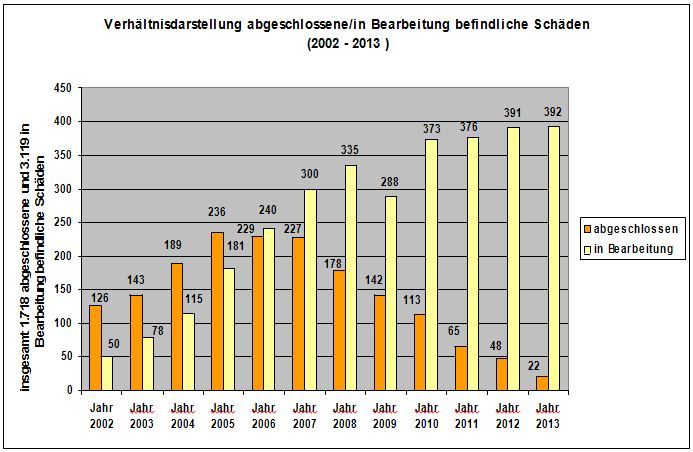

Um wissenschaftlich verantwortbare Aussagen zur Entwicklung durchschnittlicher Bauschadenkosten treffen zu können, sind die unter Ziff. 3.4.2 angeführten Erwägungen in die Aus-und Bewertung des von der AIA AG zur Verfügung gestellten Datenmaterials einzubeziehen. Dazu veranschaulicht die nachfolgende Abbildung zunächst noch einmal das Verhältnis der abgeschlossenen und in Bearbeitung befindlichen (ingesamt 4.837) untersuchungsrelevanten Schäden bezogen auf den Betrachtungszeitraum 2002 – 2013.

Die Abbildung verdeutlicht, dass in den Jahren 2002 – 2008 ein überwiegender bzw. zumindest signifikanter Anteil der abgeschlossenen Schäden am Gesamtaufkommen der in diese Untersuchung eingeflossenen Schäden besteht. Danach überwiegen die noch in Bearbeitung befindlichen Schäden mit jedem Jahr immer deutlicher, wobei die Anteile der abgeschlossenen Schäden spätestens ab dem Jahr 2011 nur noch einen Bruchteil am Gesamtaufkommen ausmachen.

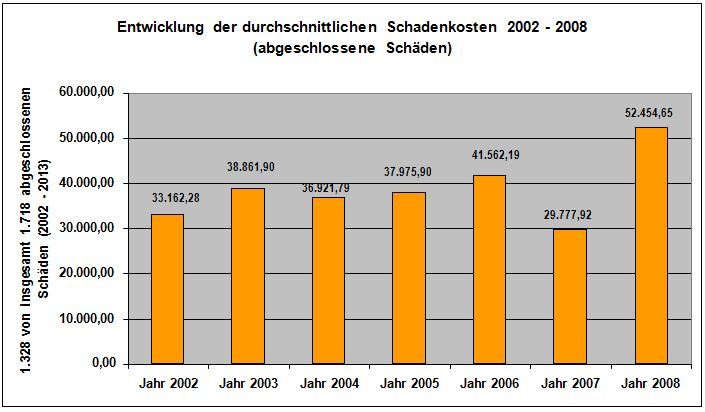

Konsequenterweise ist zur Ermittlung durchschnittlicher Bauschadenkosten daher grundlegend auf die abgeschlossenen Schäden aus dem Zeitraum 2002 – 2008 abzustellen, bei denen die Schadenhöhe definitiv feststeht und insgesamt ein leicht überwiegender Anteil am Gesamtschadenaufkommen (abgeschlossene und in Bearbeitung befindliche Schäden) vorliegt. Die nachfolgende Abbildung veranschaulicht die durchschnittlichen Schadenhöhen für den maßgeblichen Ermittlungszeitraum.

In den maßgeblichen Zeitraum 2002 – 2008 fallen insgesamt 1.328 = 77,30% der untersuchten 1.718 abgeschlossenen Schäden. Aus ihnen ergibt sich eine durchschnittliche Bauschadenhöhe von ca. 38.600 Euro. Die Gesamtschadensumme beläuft sich auf ca. 51,26 Mio. Euro.

Dabei zeigt sich ein Gesamtsteigerungsrate (2002 – 2008) von insgesamt 58,18%, was einer durchschnittlichen jährlichen effektiven Steigerungsrate von 9,70% entspricht.

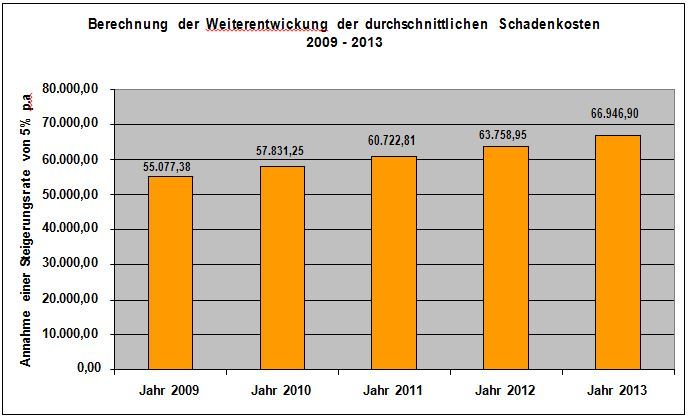

Auf der Basis der ausgewerteten Entwicklung 2002 – 2008 ergibt sich bei Annahme einer weiteren jährlichen Steigerungsrate von lediglich 5% die in der folgenden Abbildung dargestellte Entwicklung durchschnittlicher Bauschadenkosten für den Zeitraum 2009 – 2013.

Die dargestellten durchschnittlichen Bauschadenhöhen entsprechen einer Gesamtsteigerung (2008 bis 2013) von 27,63% bzw. einer effektiven jährlichen Steigerungsrate von 5,53%.

Die durchschnittlichen Bauschadenkosten haben sich von ca. 33.000 Euro im Jahr 2002 auf ca. 67.000 Euro im Jahr 2013 erhöht. Damit haben sich im Zeitraum von 2002 – 2013 die durchschnittlichen Bauschadenkosten verdoppelt.

Die Ermittlung dieses Wertes erfolgt auf Grundlage einer konsequent vorsichtigen und zurückhaltenden Auswertung und Hochrechnung der untersuchten Daten durch die Verfasser. Er versteht sich als Untergrenze des möglichen Spektrums eines realistischen durchschnittlichen und zugleich aktuellen Wertes für Bauschäden in der Berufshaftpflichtversicherung bei der AIA AG. Wie konservativ diese Schlussfolgerung gehalten ist, ergibt sich im Weiteren auch aus den vorliegenden Daten zu den in Bearbeitung befindlichen Schäden.

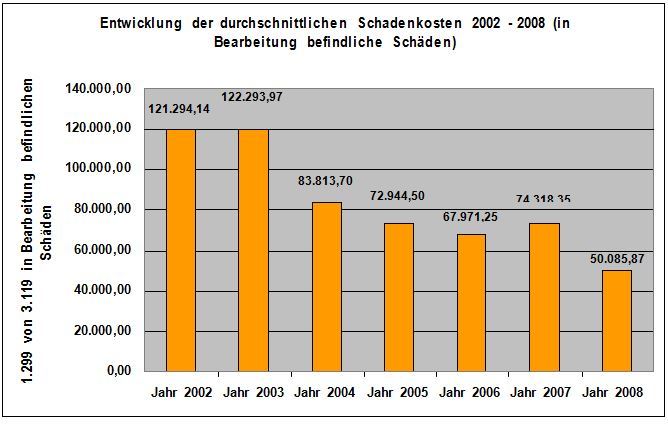

Die nachfolgende Abbildung für den Zeitraum 2002 – 2008 bestätigt hierzu zunächst, dass die angenommene Schadenhöhe um so größer ist, je länger ein Regulierungsverfahren bei der Versicherung ausgehend vom Schadenjahr läuft (vgl. auch Ziff. 3.4.2). Aus der Abbildung darf zugleich nicht geschlossen werden, dass die Schadenhöhen insgesamt rückläufig sind, da insbesondere die Durchschnittswerte für 2002 und 2003 nur vergleichsweise wenige Schäden (50 bzw. 78), betreffen, währenddessen z.B. die Durchschnittswerte für 2007 und 2008 für 300 bzw. 335 Schäden gelten (siehe Abbildung „Verhältnisdarstellung abgeschlossene und in Bearbeitung befindliche Schäden“). Letztere haben damit einen wesentlich größeren Anteil am Gesamtaufkommen des Schadenjahres und in der vorzunehmenden Gesamtgewichtung.

Dargestellt sind mit der vorstehenden Abbildung 1.299 (Zeitraum 2002 – 2008) von insgesamt 3.119 Schäden = 41,65% der untersuchungsrelevanten in Bearbeitung befindlichen Schäden. Die sich daraus ergebenden durchschnittlichen Schadenkosten belaufen sich auf ca. 72.200 Euro. Sie werden nach der Versicherungserfahrung noch ansteigen.

Ermittelt man einen Durchschnittswert aus den 1.328 abgeschlossenen und den 1.299 in Bearbeitung befindlichen Schäden bezogen auf den Zeitraum 2002 – 2008, ergeben sich durchschnittliche Bauschadenkosten von ca. 55.200 Euro, ein Wert der deutlich über dem ermittelten Wert von

38.600 Euro für die isoliert betrachteten abgeschlossen Schäden liegt. Er verdeutlicht, dass die tatsächliche Höhe durchschnittlicher Bauschadenkosten bei der AIA AG für 2013 aller Wahrscheinlichkeit nach noch deutlich höher liegt, als von den Verfassern dieses Berichtes wissenschaftlich abgesichert nachgewiesen.

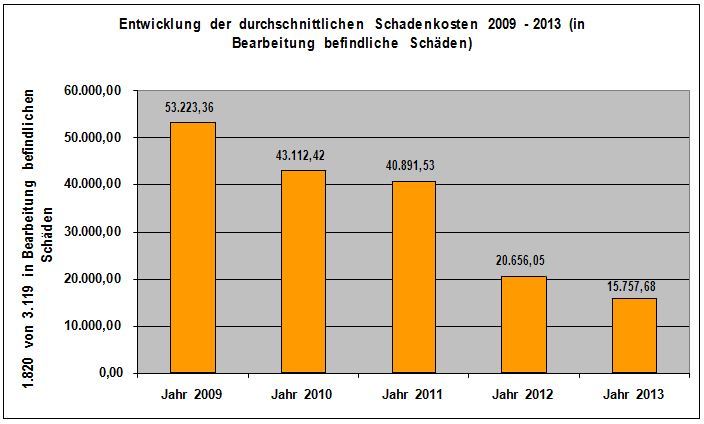

In diesem Kontext ist auch die nachfolgend dargestellte Entwicklung der durchschnittlichen Schadenkosten bei den in Bearbeitung befindlichen Schäden für den Zeitraum 2009 – 2013 zu sehen, die entsprechend der Erläuterungen unter Ziff. 3.4.2 insbesondere für die dargestellten Schadenjahre 2012 und 2013 keine reale durchschnittliche Schadenhöhe abbilden kann.

Obwohl alle in der Abbildung ausgewiesenen durchschnittlichen Werte nach der Versicherungserfahrung innerhalb der nächsten 5 – 10 Jahre in der rückwirkenden Betrachtung noch erhebliche Steigerungen erfahren werden, sind bereits jetzt für die Jahre 2009 – 2011 durchschnittliche Schadenkosten von ca. 45.100 Euro für 1.037 in Bearbeitung befindliche Schäden veranschlagt. Damit werden die Ergebnisse dieser Untersuchung mit der bereits dargelegten Steigerung durchschnittlicher Bauschadenkosten auch unter diesem Aspekt nochmals bestätigt.

Die im Rahmen der Untersuchung analysierten 4.837 Bauschäden repräsentieren eine Gesamtschadensumme von ca. 215 Mio. Euro.

Im Ergebnis der Untersuchung der Entwicklung der durchschnittlichen Bauschadenkosten bei der AIA AG ist bezogen auf den Untersuchungszeitraum 2002 – 2013 von einer deutlichen Steigerung auszugehen. So haben sich die Schadenkosten ausweislich der dargelegten Gesamtdaten von 2002 – 2013 ausgehend von einem Wert von ca. 33.000 Euro im Jahr 2002 mindestens verdoppelt. Ein aktueller Durchschnittswert im Sinne eines Mindestwertes kann für das Jahr 2013 mit ca. 67.000 Euro in der Berufshaftpflichtversicherung bei der AIA AG beziffert werden. In diesem Zusammenhang darf aus dem Gründen zu Ziff. 3.1.3 davon ausgegangen werden, dass auch diese Entwicklung grundlegend für die Bautätigkeit in Deutschland insgesamt gilt.

Dieses Untersuchungsergebnis deckt sich mit Erkenntnissen des Instituts für Bauforschung e.V.

So wurde bereits in der IFB-Studien: Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“, aus dem Jahr 2012 und Bauqualität von Neubauvorhaben „Baumängel erkennen – Bauschäden vermeiden – Risiken für private Bauherrn mindern“ aus dem Jahr 2007 auf die Wichtigkeit der möglichst frühzeitigen und flächendeckenden Erkennung von Mängeln beim Bauen bzw. deren nachhaltiger Vermeidung hingewiesen.

In der Studie aus dem Jahr 2007 wurden in diesem Zusammenhang beispielhaft Mängelbeseitigungskosten vermiedenen Bauschadenkosten gegenüber gestellt. Letztere machen in der Regel ein Vielfaches der Mängelbeseitigungskosten aus.

Dieser Mechanismus scheint sich aktuell im Zeichen immer komplexerer werdender Bauprozesse mit erhöhtem Mängel-und Bauschadenaufkommen auch immer deutlicher in der Höhe durchschnittlicher Bauschadenkosten niederzuschlagen.

3.5 Haftungssituation aus Verbrauchersicht

Ein Bauvorhaben wird in der Regel im Zusammenwirken vieler verschiedener Baubeteiligter realisiert. Dabei gibt es im Zusammenwirken der verschiedenen Baubeteiligten unterschiedliche zu erbringende Leistungen und in tatsächlicher wie auch rechtlicher Hinsicht eine Vielzahl von Verzahnungen und Abhängigkeiten. Im Rahmen der Haftung für Bauschäden ist deshalb immer zuerst auf die jeweiligen konkreten Vertragsverhältnisse abzustellen. Gleichzeitig ist zu beachten, dass innerhalb der Gruppe der Baubeteiligten Rückgriffsansprüche bestehen können, auch wenn zwischen den Beteiligten keinerlei Vertragsbeziehungen bestehen.

Das Bauen in Deutschland ist demzufolge einerseits von der sogenannten gesamtschuldnerischen Haftung, andererseits aber auch nur einer Haftung zu einer bestimmten Quote geprägt. So ist grundsätzlich zwischen der Haftung im Außenverhältnis, z.B. gegenüber einem Anspruch stellenden Bauherren, und dem Innenverhältnis, nämlich der Haftung der Baubeteiligten untereinander zu unterscheiden. Insbesondere freischaffende Architekten gelten gemeinhin vielen bei eingetretenen Bauschäden als erster Ansprechpartner für die Inanspruchnahme im Wege der gesamtschuldnerischen Haftung, was u.a. auch darin begründet liegt, dass bei Architekten eine Berufshaftpflichtversicherungspflicht besteht und ein Insolvenzausfallrisiko für Anspruchsteller nur begrenzt besteht.

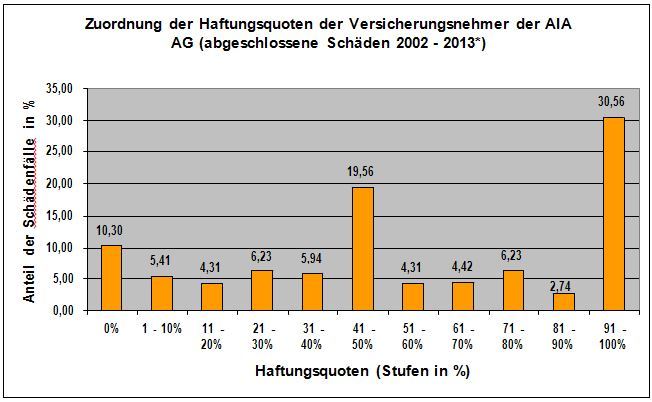

Die AIA AG erfasst die Daten zu den Haftungsquoten ihrer Versicherungsnehmer, die zu ca. 84,5% aus Architekten, Bauingenieuren oder Fachingenieuren bestehen, bei den gemeldeten Berufshaftpflichtfällen im Zusammenhang mit Bauschäden.

* 1.718 abgeschlossene Schäden

Ausweislich der vorstehenden Abbildung haftet die AIA AG nur für ca. 30 % ihrer Versicherungsnehmerschaft in vollem Umfang oder zumindest fast vollem Umfang (zu 91 – 100%). Die Berufsgruppe der Architekten und Ingenieure ist folglich in einem deutlich geringerem Umfang für Bauschäden haftbar zu machen, als es eine Vielzahl von Anspruchstellern dies für zunächst wahrscheinlich hält. Ohnehin lässt die Auswertung der Daten innerhalb dieser Untersuchung, die aufgrund der Struktur der Versicherungsnehmerschaft der AIA AG im Wesentlichen eine berufsspezifische Auswertung darstellt, nicht den Schluss zu, dass Architekten und Ingenieure diejenige Berufsgruppe sind, die Bauschäden in Deutschland mehrheitlich zu verantworten hat.

Offenkundig wird aber, dass es eine Vielzahl von Haftungsquoten gibt, die vielfach nur um 1% innerhalb der dargestellten Stufen variiert. Die durchschnittliche Haftungsquote beläuft sich bei der AIA AG bezogen auf die 1.718 untersuchungsgegenständlichen abgeschlossenen Schäden auf 57,56%.

Das Untersuchungsergebnis bestätigt für sich genommen die oben beschriebene Prägung der Haftungssituation innerhalb der deutschen Bautätigkeit. Sie ist insbesondere für Verbraucher, die Ersatzansprüche wegen Bauschäden realisieren müssen, vielfach unübersichtlich.

Gleichzeitig kann ein allgemein gültiger, repräsentativer Aufschluss über Haftungsquoten anderer Baubeteiligter (z.B. Bauunternehmen) bzw. der Anteile der Baubeteiligten an der Haftung für Bauschäden insgesamt aus den Untersuchung der vorliegenden Daten nicht abgeleitet werden, da die AIA AG andere Baubeteiligte außerhalb der Berufsgruppe der Architekten-und Ingenieure nur zu einem geringen Bruchteil zu ihren Versicherungsnehmern zählt.

Vor diesem Hintergrund kann die Auswertung von 1.800 baurechtlichen Mandaten, die bundesweit von Vertrauensanwälten des BSB e.V. betreut wurden, weiteren Aufschluss geben (vgl. Pressemitteilung des BSB e.V. vom 02.09.2010).

Wie diese Analyse ergibt, beruhen mehr als die Hälfte der ausgewerteten gerichtlichen Streitigkeiten auf Konflikten mit Bauträgern, Generalunternehmern oder Generalübernehmern. Architekten sind mit 14%, Einzelgewerke mit 17%, Sonderfachleute mit fast 9% und Versicherungen mit 7% beteiligt.

3.6 Prozesskostenrisiko aus Verbrauchersicht

Die Regulierung der den Berufshaftpflichtfällen dieser Untersuchung zugrunde liegenden Bauschäden wurde bei einem knappen 1/3 der abgeschlossenen Schäden erst durch eine gerichtliche Klärung erreicht. Innerhalb dieser Gerichtsverfahren wiederum kam es in 2/3 der Fälle zu einem Vergleich, zu ca. jeweils 1/6 wurden geltend gemachte Ansprüche wegen Bauschäden gegen die AIA AG in den Prozessen abgewiesen bzw. Ihnen stattgegeben.

Diese Tatsache bestätigt eine insbesondere unter Juristen vertretene Meinung, nämlich dass Bauprozesse vielfach verglichen werden und dieses naturgemäß immer ein teilweises wenn nicht gar überwiegendes Unterliegen einer Prozesspartei innerhalb eines Rechtsstreites einschließlich der damit verbundenen Prozesskostentragungspflicht beinhaltet.

Prozesskosten verstehen sich als alle Aufwendungen der Parteien für die Führung eines Rechtsstreits. Darunter zu verstehen sind folglich Gerichtskosten, Rechtsanwaltskosten sowie sonstige Kosten des Verfahrens, wie z.B. die eines gerichtlich bestellten Gutachters. Maßgeblich beeinflusst wird die Höhe der Prozesskosten von Streitwert (Gegenstandswert), wonach sich die Gerichtskosten und die Rechtsanwaltsgebühren berechnen. Über die Kostentragung der einzelnen Kosten wird in der Regel mittels Kostengrundentscheidung im Gerichtsurteil oder einer etwaigen Vergleichsregelung entsprechend des Obsiegens/Unterliegens entschieden. Im Weiteren legt ein Kostenfestsetzungsbeschluss die Höhe der Prozesskosten fest, die eine Prozesspartei ggf. an eine andere Partei erstatten muss.

Die AIA AG erfasst in ihren Statistiken die tatsächlich (bislang) gezahlten Prozesskosten, die im Übrigen nicht Bestandteil der Schadenhöhe gemäß. Ziff 3.4.2 sind, nach den in den einzelnen Schadenjahren erfolgten Zahlungen auch unter Berücksichtigung des Obsiegens/Unterliegens in einem Rechtsstreit. Schon aus diesem Grund lassen sich belastbare Aussagen zur Entwicklung der Höhe durchschnittlicher Prozesskosten je Bauschaden über den Betrachtungszeitraum 2002 – 2013 als Verbraucherinformation aus den vorliegenden Daten kaum ableiten.

Hinzu kommt, dass ab dem Jahr 2006 die noch in Bearbeitung befindlichen Schadenfälle die 1.718 abgeschlossenen Schäden (vgl. oben Ziff. 3.4.3, Abbildung „Verhältnisdarstellung abgeschlossene/in Bearbeitung befindliche Schäden“) deutlich überwiegen. Bei einer Vielzahl dieser in Bearbeitung befindlichen Schäden besteht bezogen auf den Untersuchungszeitraum 2002 bis 2013 noch keine Klarheit, ob die Schäden ggf. gerichtlich geklärt werden müssen und welche Prozesskosten daraus entstehen. Letztlich sind von den in den Betrachtungszeitraum fallenden 3.119 in Bearbeitung befindlichen Schäden dieser Untersuchung bereits 702 Schäden in der gerichtlichen Klärung. Hier wurden nach Auskunft der AIA AG deutlich überwiegend erst geringfügige Kostenvorschüsse an die Vertragsrechtsanwälte gezahlt und in der Regel gar keine Gerichtskosten, da die AIA AG durchweg diejenige Prozesspartei ist, die verklagt wird.

Zurückgehend auf die Ausgangsfrage der Entwicklung durchschnittlicher Prozesskosten im Zusammenhang mit Bauschäden aus Verbrauchersicht muss nach Auffassung der Verfasser dieses Berichtes gleichwohl von einer deutlichen Steigerung bezogen auf den Untersuchungszeitraum 2002 – 2013 ausgegangen werden. Der Hauptgrund für diese Einschätzung liegt in der mit dieser Untersuchung festgestellten Steigerung der durchschnittlichen Bauschadenkosten. Im gerichtlichen Streitfall steigen damit die Gegenstandswerte und gleichzeitig auch die ggf. anteilig zu tragenden Rechtsanwaltsgebühren und Gerichtskosten. Weiterhin zu beachten sind die Einführung der Rechtsanwaltsvergütungsordnung (RVG) zum 01.07.2004, die mittlerweile erfolgte Anpassung des RVG per 01.08.2013, die Neufassung des Gerichtskostengesetzes (GKG) vom 01.07.2004 sowie die GKG-Gebührenanpassung per 01.08.2013. Die Steigerungsraten belaufen sich alleine in diesem Bereich auf insgesamt 30 – 40%. Gutachterkosten steigen ebenfalls stetig, da sie an der normalen Entwicklung der Löhne und Gehälter teilhaben.

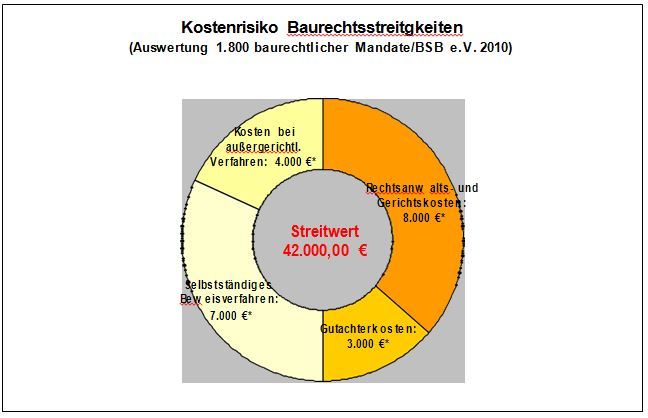

Auch wenn mit der Untersuchung der Daten zu den erfassten Prozesskosten bei der AIA AG keine durchschnittliche aktuelle Prozesskostenhöhe je Bauschadenfall ermittelt werden kann, unterstreichen die vorbeschriebenen allgemeinen Rahmenbedingungen, vor allem aber die deutliche Steigerung durchschnittlicher Bauschadenkosten sehr wohl das stetig wachsende Prozesskostenrisiko für Verbraucher. Diese Einschätzung wird wiederum gestützt durch die vom BSB e.V. initiierte Auswertung von 1.800 baurechtlichen Mandaten (vgl. Ziff. 3.5). Die nachfolgende Abbildung veranschaulicht die ermittelten Durchschnittswerte unterschiedlicher Kostenarten bei den untersuchten Baurechtsstreitigkeiten.

(*Durchschnittswerte / Quelle: BSB e.V. 2010)

Bei Baurechtsstreitigkeiten ergeben sich erhebliche Kosten aus der Arbeit von Sachverständigen, Gerichten und Anwälten. Laut Umfrage summieren sich die Gutachterkosten auf durchschnittlich rund 3.000 Euro. Die Kosten (Gerichts-und Rechtsanwaltskosten) gerichtlicher Verfahren betragen im Durchschnitt 8.000 Euro. Die Kosten selbstständiger Beweisverfahren, die anteilig 39 Prozent ausmachen, belaufen sich durchschnittlich auf 7.000 Euro. Die Kosten außergerichtlicher Verfahren schlagen im Schnitt mit fast 4.000 Euro zu Buche. Nahezu 60% der Rechtsfälle mussten mit außergerichtlichen und gerichtlichen Sachverständigengutachten untermauert werden. Dabei geht es mit einem durchschnittlichen Streitwert von 42.000 Euro um hohe Beträge.

In die Ermittlung des durchschnittlichen Streitwerts sind auch kleinere Werklohnstreitigkeiten und Mängelbeseitigungsansprüche eingeflossen, nicht nur Bauschäden. Für letzteren Fall wäre der ermittelte durchschnittliche Streitwert deutlich höher anzusetzen.

4. Zusammenfassung der Ergebnisse

Die Auswertung der 4.837 Berufshaftpflichtfälle mit Bauschäden bei der AIA AG im Betrachtungszeitraum 2002 – 2013 dokumentiert einen stetigen Anstieg der zu verzeichnenden Bauschäden. Dabei haben sich die Schadenzahlen im Zeitraum von 2002 – 2008 ungefähr verdreifacht. Ab 2009 stagnieren die Schadenzahlen dann zunächst, steigen aber gegen Ende des Untersuchungszeitraums (2012 und 2013) wieder um so deutlicher an. Insgesamt verdoppeln sich die Schadenzahlen von 2009 – 2013 nochmals.

Über den Gesamtbetrachtungszeitraum 2002 – 2013 ist eine Steigerung der Schadenzahlen um ca. 451% festzustellen.

Diese Entwicklung ist grundsätzlich spiegelbildlich übertragbar auf die Bautätigkeit in Deutschland insgesamt, da die Abläufe der Bauprozesse (Planung, Aufführung, Überwachung) in Deutschland prinzipiell identisch sind, unabhängig davon ob z.B. ein Bauherr mit einem Architekten baut und verschiedene Verträge mit ausführenden Unternehmen schließt oder Vertragspartner z.B. eines Generalunternehmers/-übernehmers ist. Ob die Steigerungsrate dabei flächendeckend in einer identischen Größenordnung ausfällt, kann mit dieser Untersuchung nicht beantwortet werden. Es besteht jedoch nach Durchführung dieser Studie die dringende Vermutung, dass die Steigerungsrate deutlich größer ausfällt, als bisher allgemein von Baufachleuten angenommen wurde.

In einem zweiten Hauptergebnis dieser Untersuchung ergibt sich, dass die durchschnittlichen Bauschadenkosten, die den 4.837 Berufshaftpflichtfällen bei der AIA AG zuzuordnen sind, von 2002 bis 2013 ebenfalls deutlich angestiegen sind.

Insgesamt repräsentieren die 4.837 untersuchten Bauschäden eine Gesamtschadensumme von ca. 215 Mio. Euro.

Bei einer konsequent zurückhaltenden Bewertung des vollständig gesicherten Teils der Datenbasis ist von einer Verdoppelung der durchschnittlichen Kosten, ausgehend von ca.

33.000 Euro im Jahr 2002 bis zum Jahr 2013, auszugehen.

Für das Jahr 2013 kann ein Durchschnittswert von ca. 67.000 Euro als Mindestwert angegeben werden.

Die erweiterte Analyse der gesamten Datenbasis (insbesondere der in Bearbeitung befindlichen Schäden 2002 -2011) lässt zudem den Schluss zu, dass der Durchschnittswert tatsächlich noch deutlich höher liegt. Für die festgestellte Entwicklung der Bauschadenkosten ist ebenfalls von einer grundsätzlichen zumindest tendenziellen Übertragbarkeit auf die Bautätigkeit in Deutschland insgesamt auszugehen.

Zu den vorbeschriebenen Entwicklungen tragen nach den Ergebnissen dieser Untersuchung, insbesondere der Auswertung des Datenmaterials zu den festgestellten Schadenstellen und Schadenbildern, folgende Tendenzen bei:

- Die aktuell immer weiter steigende Komplexität des Bauprozesses (Fehler im Bauablauf haben im zunehmenden Maß Auswirkung auf mehrere Gewerke), dadurch entstehen immer mehr Schäden an verschiedenen Bauteilen mit unterschiedlichen Schadenbildern, gleichzeitig wächst durch die z.T. langen Zeiträume bis zur Entdeckung der Bauschäden das Ausmaß der Bauschäden sowie ihrer Beseitigungskosten.

- Es sind allgemeine Steigerungsraten bei allen Schadenstellen mit Vorreitern wie der Wärmedämmung und der Haustechnik bei gleichzeitiger Bestätigung der schon bekannten und z.B. im IFB-Bericht Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“ im Jahr 2012 festgestellten Mängelschwerpunkte zu verzeichnen.

- Dauerprobleme wie z.B. die Gebäudeabdichtung und die Luftdichtheit der Gebäudehülle werden in Übereinstimmung mit dem vorgenannten IFB-Bericht bestätigt und finden sich proportional zum Verhältnis der Bauschadenzahlentwicklung wieder.

- Daneben sind nach der Analyse mit großer Wirkung die fehlerhafte Planung, die fehlerhafte Ausführung und die fehlende ordnungsgemäße Bauüberwachung ursächlich für die Steigerung der Bauschadenzahlen. Dies stellt nach den Erfahrungen des Instituts für Bauforschung e.V. kein spezifisches Problem freischaffender Architekten und Ingenieure dar, es beschreibt aber das generelle Problem mangelhafter Aufgabenwahrnehmung, z.B. auch durch für ein Generalunternehmen tätige Baubeteiligte.

Es ist folglich davon auszugehen, dass prinzipiell das Verhalten aller Baubeteiligten zur festgestellten Steigerung der Bauschadenzahlen und der Bauschadenkosten beiträgt. Im diesem Zusammenhang ist insbesondere das Koordinations-und Kommunikationsverhalten der Baubeteiligten zu nennen, welches dringend verbessert werden sollte.

Als weiteres Untersuchungsergebnis stellt sich ein deutlich steigendes Prozesskostenrisiko dar, dass immer dann gegeben ist, wenn Beseitigungskosten für Bauschäden gerichtlich geltend gemacht werden müssen.

Sowohl aus gesamtwirtschaftlicher Sicht als auch aus der Sicht von Verbrauchern (privaten Bauherren) sollten daher Anstrengungen unternommen werden, der Entwicklung bei den Bauschäden und den Bauschadenkosten entgegen zu wirken.

Als Möglichkeiten zur Verbesserung der Situation empfehlen die Verfasser:

- die Schärfung des Problembewusstseins der Baubeteiligten/die Ausbildung/die Schulung

- die Verbesserung des Überwachungs-, Koordinations-u. Kommunikationsverhaltens der Bau-beteiligten

- zusätzliche Qualitätssicherungsanstrengungen (Plan-und Vertragsprüfung/unabhängige möglichst flächendeckende Qualitätskontrollen/Dokumentation und Mängelverfolgung, insbesondere bei der Beteiligung von Verbrauchern (privaten Bauherren) am Bauprojekt (vgl. auch IFB-Bericht Bauqualität beim Neubau von Ein-und Zweifamilienhäusern „Analyse baubegleitender Qualitätskontrollen unabhängiger Bauherrenberater des BSB“ aus dem Jahr 2012).

Bei konsequenter Durchführung dieser Empfehlungen gehen die Verfasser von einer deutlichen Minderung der Bauschadenkosten und damit verbunden der Verbesserung der Bauqualität in Deutschland aus.

Die Verfasser Institut für Bauforschung e.V. Hannover, 19.02.2015

(Quelle: Bauherren-Schutzbund e.V.)

|

||||

|

Copyright © 2023 by eRGAB | HAUS365 | PSJ DEUTSCHLAND| IMMOBILIEN365 | ZOOM365 - alle Rechte vorbehalten |