")

")

Startseite ZOOM365 STUDIEN | IMMO365 ZAHLUNGSPLÄNE

HAUSBAU | Analyse von Zahlungsplänen aus Bauverträgen mit Verbrauchern

HAUSBAU | STUDIEN UND ANALYSEN

ANALYSE VON ZAHLUNGSPLÄNEN AUS BAUVERTRÄGEN MIT VERBRAUCHERN

Analyse von Zahlungsplänen aus Bauverträgenmit Verbrauchern

Gemeinschaftsprojekt vom Bauherren-Schutzbund e.V. und dem Institut für Bauforschung e.V.

Auftraggeber:

Bauherren-Schutzbund e.V. (BSB) Kleine Alexanderstr. 9/10 10178 Berlin

Bearbeitung:

Institut für Bauforschung e.V. An der Markuskirche 1, 30163 Hannover Dipl.-Ing. Heike Böhmer, GF Direktorin RA Horst Helmbrecht, wissenschaftlicher Mitarbeiter

Bericht :

November 2013 IFB – 13553

Inhalt:

1. Aufgabenstellung und Ziele

2. Bewertungsmethodik

3. Der Zahlungsplan innerhalb des Bauvertrags

3.1 Stellenwert und Risikopotenzial

3.2 Grundsätzliche Gestaltungsfreiheit bei Zahlungsplänen

3.3 Spezifische Ausgestaltung der Zahlungspläne unter Beachtung der Baukonstruktion

3.4 Untersuchte Zahlungspläne nach Art des Bauvorhabens

3.5 Anzahl der Raten in Zahlungsplänen 9

3.6 Anforderungen an Zahlungspläne aus Verbrauchersicht 10

4. Zahlungsmodalitäten

4.1 Zahlung nach Baufortschritt

4.2 Zahlungsverpflichtung bei Vertragsunterzeichnung ohne Gegenleistung

4.3 Vorkasse

4.4 Angemessenheit von Abschlagszahlungen im Vergleich zum Wert der erbrachten Leistungen

4.5 Fälligkeit der Abschlagszahlungen

4.6 Integration der Sicherheitsleistung des Bauunternehmers in den Zahlungsplan

4.7 Größenordnung der Schluss-Zahlungsrate

5. Übersicht über ausgewählte verbraucherfeindliche Klauseln

5.1 Zahlungsfortschritt bei Rohbaufertigstellung

5.2 Eigentumsvorbehalt

5.3 Mängel an der Leistung

5.4 Vollständigkeit der Leistung

5.5 Hausfertigstellung / Übergabe

5.6 Fälligkeit von Abschlagszahlungen

6 Zusammenfassung

1. Aufgabenstellung und Ziele

Die Realisierung von Neubauvorhaben, bei denen Verbraucher als private Bauherren agieren, bedarf grundsätzlich einer Regelung des Vertragsverhältnisses zwischen dem Besteller (Bauherrn) und dem Auftragnehmer (in der Regel dem Bauunternehmen).

Die Analyse der auf dem Markt befindlichen Bauverträge und die entsprechende fachliche Beratung der Verbraucher hat im Sinne des Verbraucherschutzes aus diesem Grund für den Bauherren-Schutzbund e.V. (BSB) seit vielen Jahren einen hohen Stellenwert. Mit seinem Ratgeber „Prüfsteine zum Bauvertrag" hat der Bauherren-Schutzbund e.V. bereits ein wirksames Instrument für private Bauherren entwickelt, dass diese in die Lage versetzt, wichtige Regelungslücken innerhalb eines Bauvertrages zu erkennen. Darüber hinaus hat der Bauherren-Schutzbund e.V. in einem Gemeinschaftsprojekt mit dem Institut für Bauforschung e.V. (IFB) 100 Bauverträge mit Verbrauchern untersucht (IFB – Bericht 10553 / 2010 – Analyse von Bauverträgen mit Verbrauchern).Mit dieser Untersuchung konnten typische Risiken für Verbraucher bei der Vertragsgestaltung auf Grundlage einer breiten Datenbasis identifiziert werden. Dabei wurde festgestellt, dass bei 51% der untersuchten Verträge, die Zahlungspläne (gemessen am Zahlungsfortschritt bei Rohbaufertigstellung) zum damaligen Zeitpunkt unausgewogen waren bzw. keine Zahlung nach Baufortschritt gewährleisteten.

Deshalb betrachtete es der Bauherren-Schutzbund e.V. als notwendig, Zahlungspläne innerhalb von Bauverträgen mit Verbrauchern nochmals gesondert und gleichzeitig vertiefend zu untersuchen. Das Institut für Bauforschung e.V. wurde vom BSB im Jahre 2013 beauftragt, diese Untersuchung vorzunehmen und Zahlungspläne innerhalb von Bauverträgen zu analysieren. Gegenstand der Untersuchung sind 100 Zahlungspläne aus Bauverträgen mit Verbrauchern, die im Rahmen von Angeboten oder Vertragsschlüssen von Generalunternehmern oder Generalübernehmern als Vertragspartner bundesweit an private Bauherren übergeben bzw. mit diesen abgeschlossen wurden.

Dem Institut für Bauforschung e.V. wurden diese Unterlagen zur Analyse und internen Auswertung zur Verfügung gestellt. Zahlungspläne innerhalb von Bauträgerverträgen sind nicht Gegenstand der Untersuchung.

Die Auswertung erfolgte in anonymisierter Form.

2. Bewertungsmethodik

Untersuchungsgegenstand und somit Grundlage der Analyse und Bewertung sind 100 Zahlungspläne aus Bauverträgen mit Verbrauchern (privaten Bauherren) zur Errichtung von Ein-und Zweifamilienhäusern, die im Wesentlichen aus dem Zeitraum 2012 bis 2013 datieren.

Die Untersuchung und Bewertung der Bauverträge orientiert sich an den Kriterien und Inhalten der Voruntersuchung des IFB (IFB – Bericht 10553 / 2010 – Analyse von Bauverträgen mit Verbrauchern) hinsichtlich der Zahlungspläne:

- Transparenz der Zahlungspläne

- Zahlung nach Baufortschritt

- Zahlungsverpflichtung bei Vertragsabschluss ohne Gegenleistung

- Vorkasse

- Angemessenheit von Abschlagszahlungen im Vergleich zum Wert der erbrachten Leistungen

- Fälligkeit der Abschlagszahlungen

- Integration der Sicherheitsleistung des Bauunternehmens in den Zahlungsplan

- Größenordnung der Schluss-Zahlungsrate

Die Analyse soll die aktuelle Situation der Gestaltung von Zahlungsplänen innerhalb von Bauverträgen mit Verbrauchern möglichst objektiv beschreiben. Sie soll gegebenenfalls vorhandene Benachteiligungen der Verbraucher in der vorgefundenen Gestaltung unter Einbeziehung einschlägiger Rechtsprechung zu Vertragsklauseln im Zusammenhang mit den Zahlungsbedingungen bei Bauverträgen aufdecken und Risiken für private Bauherren aufzeigen.

Gleichzeitig soll die Untersuchung ein wichtiger Beitrag in der Diskussion darüber sein, ob Mindestanforderungen an Zahlungspläne möglicherweise gesetzlich geregelt werden sollten. Darüber hinaus soll sie ergänzende Schlussfolgerungen für die Verbraucherberatung – insbesondere für Prüfung von Zahlungsplänen – vermitteln.

3. Der Zahlungsplan innerhalb des Bauvertrags

3.1 Stellenwert und Risikopotenzial

Bei dem Zahlungsplan als einem der elementaren Bestandteile eines Bauvertrages treffen die Interessen der Bauunternehmen und der privaten Bauherren in besonderer Weise aufeinander. Während die Unternehmen versuchen, wirtschaftlich mit Gewinnerzielungsabsicht zu kalkulieren und dabei insbesondere auch die Liquidität des eigenen Unternehmens im Sinn haben, wollen und sollen Bauherren nur diejenigen Leistungen in Form dafür vorgesehener Raten bezahlen, die tatsächlich schon erbracht wurden. Sind Zahlungspläne -unabhängig ob verdeckt oder offen -so gestaltet, dass private Bauherren finanzielle Vorleistungen erbringen und die Zahlungspläne in diesem Sinne aus ihrer Sicht als Verbraucher unausgewogen, besteht die Möglichkeit, durch die vertraglichen Zahlungsmodalitäten benachteiligt zu werden. Gleichzeitig können z.B. bei der Insolvenz eines Bauunternehmens erhebliche finanzielle Risiken entstehen.

3.2 Grundsätzliche Gestaltungsfreiheit bei Zahlungsplänen

Mit Ausnahme der Makler-und Bauträgerverordnung (MaBV) gibt es keine gesetzliche Vorgaben zur Gestaltung von Zahlungsplänen innerhalb von Bauverträgen (Werkverträgen). Die MaBV kommt nur zur Anwendung, wenn Erwerber ein neu zu errichtendes Haus zusammen mit dem Baugrundstück von einem Bauunternehmen (Bauträger) kaufen bzw. mit dem zu erbauenden Haus ein Erbbaurecht am Baugrundstück erwerben und zu diesem Zweck einen notariellen Vertrag abschließen. In derartigen Bauträgerverträgen sind die Bauverpflichtung und der Vertrag über den Erwerb des Grundstücks bzw. die Erlangung des Erbbaurechtes an einem Grundstück zusammengefasst.

Die mit diesem Bericht wiedergegebene Untersuchung von Zahlungsplänen innerhalb von Bauverträgen betrifft nur Verträge mit Verbrauchern, die das Baugrundstück gesondert erworben und für die Errichtung eines neuen Bauobjektes einen Bauvertrag (Werkvertrag) mit einem Bauunternehmen gesondert abgeschlossen haben.

3.3 Spezifische Ausgestaltung der Zahlungspläne unter Beachtung der Baukonstruktion

Zahlungspläne innerhalb von Bauverträgen können in der Praxis in ihrer Ausgestaltung, insbesondere aber auch der Höhe und Anzahl der vorgesehenen Zahlungsraten höchst unterschiedlich sein. Die Unterschiedlichkeit von Zahlungsplänen findet ihre sachliche Begründung vor allem in der beauftragten Bauweise. So berücksichtigt der Zahlungsplan eines Fertighausanbieters wertmäßig in der Regel einen hohen Vorfertigungsgrad des Hauses und hat deshalb nur wenige Zahlungsraten.

Demgegenüber verbindet sich mit einem konventionell errichteten gegebenenfalls schlüsselfertigen Haus, bei dem vielfach Nachunternehmer für z.B. Generalunternehmer oder Generalübernehmer bei der Erstellung unterschiedlicher Gewerke tätig werden, ein deutlich weiter aufgegliederter Zahlungsplan mit einer deutlich größeren Anzahl von Abschlagszahlungen.

Das Volumen der einzelnen Abschlagszahlungen hängt zum einen vom individuellen Bauablauf (hier sind z.B. unterschiedliche Zeitpunkte für den Einbau von Fenstern und Türen oder die Ausführung von Fassadenarbeiten als Verklinkerung oder Wärmedämmverbundsystem zu beachten) ab, zum anderen von der Frage, welche einzelnen Ausstattungsstandards vereinbart sind und welche Leistungen innerhalb eines Neubauprojektes mit der jeweiligen Zahlungsrate beglichen werden sollen. Damit verbindet sich zugleich die Frage, wie weit das Bauunternehmen in Vorleistung geht. Zu beachten ist in diesem Zusammenhang, das dem Wesen des deutschen Werkvertragsrechts eine Vorleistungspflicht des Werkunternehmers immanent ist und Abschlagszahlungen grundsätzlich nur verlangt werden können, wenn die vertragsgemäße Leistung für den Besteller (Bauherrn) einen Wertzuwachs darstellt.

Unabhängig davon sollte der Zahlungsplan so transparent und nachvollziehbar sein, dass es dem privaten Bauherrn als in der Regel fachlichem Laien möglichst ohne zusätzliche Erkundigung möglich ist, die jeweils von der Zahlungsrate erfassten Leistungen zu erkennen. Nur auf dieser Grundlage können Vorleistungen bzw. die Ausgewogenheit eines Zahlungsplans durch private Bauherren als solche erkannt werden. Die nachfolgende Tabelle 1 gibt einen Überblick über einzelne, Gewerken zugeordnete Leistungen und deren innerhalb der Untersuchung vorgefundene Bandbreite der in den Zahlungsplänen vereinbarten Anteile an der Gesamtvergütung (Werklohn) bei einem in konventioneller Bauweise zu errichtenden Einfamilienhaus.

|

Überblick über die innerhalb der Untersuchung ermittelte Bandbreite von Anteilen ausgewählter Gewerke an der vereinbarten Gesamtvergütung (Werklohn) bei einem Einfamilienhaus in konventio neller Bauweise je nach Ausführungsart: |

||

|

|

Leistung: |

Anteile an der vereinbarten Gesamt vergütung (von – bis) in %: |

|

Rohbau |

Baugenehmigungsunterlagen/Bauanzeige/Baugenehmigung |

2 - 8 |

|

Baugrunduntersuchung/Erdarbeiten |

2 - 5 |

|

|

Kellersohle/Kellerwände/Kellerdecke |

15 - 20 |

|

|

alternativ: Bodenplatte mit Gebäudeentwässerung |

5 - 20 |

|

|

Erdgeschossmauerwerk ohne Verblendung |

4 - 13 |

|

|

Erdgeschossdecke |

2 - 3 |

|

|

Ober- und Dachgeschosswände |

4 - 12 |

|

|

Dachstuhl (Zimmerarbeiten) |

4 - 20 |

|

|

Dacheindeckung (inkl. Klempnerarbeiten) |

4 - 10 |

|

|

|

Leistung: |

Anteile an der vereinbarten Gesamt vergütung (von – bis) in %: |

|

(Roh-)Ausbau |

Rohmontage Trockenbau (Wärmedämmung Dach) |

2 - 5 |

|

Fenster u. Fenstertüren |

5 - 15 |

|

|

Rohinstallation Haustechnik (Elektro, Sänitär, Heizung) |

6 - 17 |

|

|

Innenputz |

2 - 10 |

|

|

Estricharbeiten, ohne Wärmedämmung und Fußbodenheizung |

3 - 6 |

|

|

Fassade |

WDVS/Außenputz |

3 - 8 |

|

alternativ: Wärmedämmung der Außenwände/Verblendung der Au ßenwände (z.B. Klinker) |

4 - 12 |

|

|

(Fein-)Ausbau |

Fliesenarbeiten |

1 - 6 |

|

Innentreppe (soweit nicht Rohbau) |

1 - 2 |

|

|

Fertigstellung der Elektroinstallation (ohne Rohinstallation) |

1 - 5 |

|

|

Sanitärobjekte |

1 - 3 |

|

|

Heizungsfertigstellung/-inbetriebnahme |

1 - 5 |

|

|

Innentüren |

1 - 5 |

|

|

|

Schlusszahlung nach vollständiger Fertigstellung und Schlussab nahme |

1 - 8 |

Tab. 1: Bandbreite der vorgefundenen Anteile an der vereinbarten Gesamtvergütung bei konventionellen Bauvorhaben, IFB 2013

Die in der Tabelle 1 dokumentierte Bandbreite von festgestellten Anteilen an der Gesamtvergütung bei ausgewählten Gewerken widerspiegelt die große Differenziertheit, weist auf Probleme bei der Gestaltung von Zahlungsplänen hin und kann nicht als Orientierung für Zahlungspläne verwendet werden. Die gelisteten Anteile müssen sich zudem keinesfalls zwingend als einzelne Zahlungsraten innerhalb eines Zahlungsplanes wiederfinden. Jedoch sollte der Zahlungsplan die einzelnen Leistungen des Bauablaufes möglichst umfassend -gegebenenfalls den jeweiligen Zahlungsraten zusammengefasst zugeordnet -wiedergeben. Die Kenntnis des wertmäßigen Anteils der einzelnen Leistungen an der vereinbarten Gesamtvergütung eines Bauprojektes ist zugleich wichtig, um vor allem wenig umfassend gefasste Zahlungspläne auf ihre Ausgewogenheit und Angemessenheit hin überprüfen zu können, insbesondere wenn diese nur auf die Erreichung einzelner Bautenstände abstellen und einzelne oder eine Mehrzahl von Gewerken innerhalb des üblichen Bauablaufs vollständig unerwähnt lassen. Die Tabelle 1 verdeutlicht, dass ein Zahlungsplan, der z.B. -wie in Einzelfällen dieser Untersuchung festgestellt -nach der Rohinstallation (Elektro, Heizung, Sanitär) und erfolgter Estrichverlegung die Zahlung von 95% bzw. sogar 98% des vereinbarten Festpreises (Gesamtvergütung) vorsieht, nicht ausgewogen ist, sondern eine Vorleistung des Bauherrn von bis zu 25% der Bausumme impliziert.

In der Tabelle 2 wird die innerhalb der Untersuchung von Zahlungsplänen bei Fertighausbauvorhaben vorgefundene Bandbreite der Anteile an der vereinbarten Gesamtvergütung dargestellt.

|

Innerhalb der Untersuchung ermittelte Bandbreite der Anteile an der vereinbarten Gesamtvergütung (Werklohn) bei einem in Fertigbauweise erstellten Einfamilienhaus: |

|

|

Leistung: |

Anteile an der vereinbarten Gesamtvergütung (von – bis) in %: |

|

nach Vorliegen der Baugenehmigung |

5 - 10 |

|

Kellersohle/Kellerwände/Kellerdecke |

15 - 20 |

|

alternativ: Bodenplatte mit Gebäudeentwässerung |

10 |

|

nach Rohmontage (Baukörper inkl. Fenster, Rollläden, Schorn stein, Haustür, Dacheindeckung einschl. Nebenarbeiten) |

55 - 85 |

|

nach Fertigstellung des Innen- und Technikausbaus |

20 - 30 |

|

Schlusszahlung nach vollständiger Fertigstellung und Schlussab nahme |

2 - 10 |

Tab. 2: Bandbreite der vorgefundenen Anteile an der vereinbarten Gesamtvergütung bei Fertighausbauvorhaben, IFB 2013

Vielfach wird ein Fertighaus auf einer bauseits erstellten Bodenplatte (oder einem zuvor gebauten Kellergeschoss) errichtet. Dazu korrespondierend verfassen die Bauunternehmen vielfach einen Zahlungsplan mit 4 Raten. Sollen ein Kellergeschoss oder eine Bodenplatte vom Fertighausanbieter mit erstellt werden, kann es zu einer leichten Verschiebung der Größenordnungen bei gleichzeitigem Einschub einer zusätzlichen Zahlungsrate 2 (mit einer Einzelgrößenordnung von ca. 10 20%) kommen.

Die Anforderungen an den Umfang von Zahlungsplänen bei Fertighausbauvorhaben sind -wie aus der vorstehenden Tabelle 2 ersichtlich -gegenüber denjenigen bei konventionellen Bauvorhaben deutlich verringert. Wichtig ist jedoch vor allem, dass die Zahlungsrate „Rohmontage“ so ausführlich beschrieben ist, dass private Bauherren auf den genauen Bautenstand schließen können.

3.4 Untersuchte Zahlungspläne nach Art des Bauvorhabens

Untersucht wurden für diesen Bericht auf einer Basis von 100 Bauverträgen mit Zahlungsplänen insgesamt 88 Zahlungspläne in Bauverträgen von konventionellen Bauvorhaben, davon 33 Bauvorhaben mit Keller und 55 ohne Keller. Hinzu kamen 12 Zahlungspläne von Fertighausbauvorhaben, 3 mit Keller, 9 ohne Keller.

3.5 Anzahl der Raten in Zahlungsplänen

Konventionelle Bauvorhaben

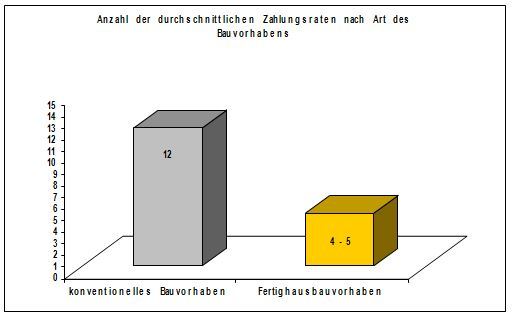

Bei den 88 Zahlungsplänen in den Bauverträgen von konventionellen Bauvorhaben schwankt die Ratenzahl im Wesentlichen zwischen 5 und 20. Es fanden sich untypischerweise auch 3 Zahlungspläne mit über 20 Zahlungsraten. Durchschnittlich ergaben sich ca. 12 Zahlungsraten je Bauvorhaben (Abschlagszahlungen + Schlusszahlung).

Fertighausbauvorhaben

Die Anzahl der Raten in den untersuchten Zahlungsplänen bei Fertighausbauvorhaben schwankt zwischen 3 und 7, die Zahlungspläne weisen damit durchschnittlich ca. 4 - 5 Zahlungsraten auf.

Abb. 1: Anzahl der durchschnittlichen Zahlungsraten nach Art des Bauvorhabens

3.6 Anforderungen an Zahlungspläne aus Verbrauchersicht

Aus Verbrauchersicht liegt die grundlegende Anforderung an Zahlungspläne in einer akzeptablen Struktur nach dem Prinzip der Zahlung nach Baufortschritt und damit verbunden zugleich der Nachvollziehbarbeit durch den privaten Bauherrn. Die Anzahl der Raten eines Zahlungsplanes ist nicht alleiniges Kriterium für die Einhaltung dieser Anforderung. Bereits ein Zahlungsplan mit 4 Raten bei Fertighausbauvorhaben bzw. 8 -10 Raten bei Bauvorhaben in konventioneller Bauweise kann ausreichend transparent sein. Entscheidend ist vielmehr die Frage, ob der Bauherr die Verknüpfung von Bau-und Zahlungsfortschritt im Zahlungsplan in Ansehung etwaiger Besonderheiten des Bauvorhabens und des Bauablaufs nachvollziehen und so die Angemessenheit der einzelnen Abschlagszahlungen überprüfen kann. Der Zahlungsplan ist für den Bauherrn nur dann durchschaubar, wenn er erkennen kann, ob durch den Zahlungsplan insgesamt eine Zahlung nach Baufortschritt gewährleistet ist, bzw. ob einzelne Zahlungsraten angemessen sind.

Idealerweise gibt der Zahlungsplan zu diesem Zweck alle wesentlichen Leistungen (Gewerke) innerhalb des Bauablaufs (vgl. Kap. 3.3) wieder und ordnet sie gegebenenfalls zusammengefasst einzelnen Zahlungsraten zu. Finden sich -wie in der Untersuchung mehrfach festgestellt -wesentliche Gewerke (z.B. Dachdeckerarbeiten, Verblendung und/oder Dämmung der Außenwände) und/ oder eine Vielzahl wertmäßig kleinerer Gewerke (z.B. Trockenbau, Wärmedämmung Dach, Innentreppe, Haustür, die Endmontage/-installation von Elektro, Heizung, Sanitär) -letzteres wurde in der Untersuchung vielfach festgestellt -im Zahlungsplan nicht wieder, wird die Prüfung der Ange messenheit einzelner Zahlungsraten erschwert oder ist, wenn Rückschlüsse über Bautenstandsangaben nicht vorgenommen werden können, gegebenenfalls unmöglich.

Die Untersuchung der 100 Zahlungspläne auf Nachvollziehbarkeit durch private Bauherren erfolgte dementsprechend nach den folgenden Kriterien:

|

Kriterien zur Bewertung der untersuchten Zahlungspläne auf Nachvollziehbarkeit durch private Bauherren: |

|

|

Zahlungsplan transpa rent: |

|

|

Zahlungsplan weitge hend transparent: |

|

|

Zahlungsplan mit Män geln in der Transparenz (intransparent): |

|

Abb. 2: Kriterien zur Untersuchung von Zahlungsplänen auf Transparenz

Konventionelle Bauvorhaben

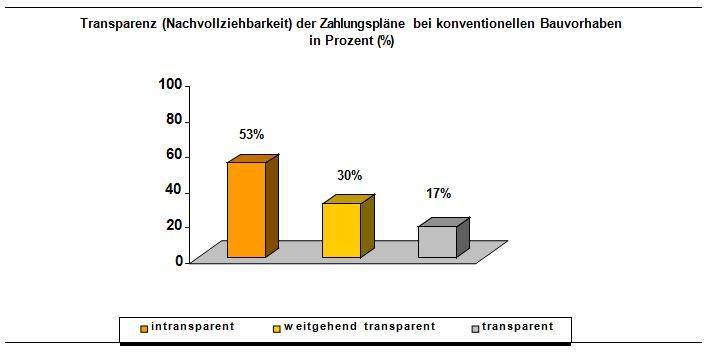

Bei den konventionellen Bauvorhaben zeigen sich bei der vorgenommenen Untersuchung 15 (ca. 17%) Zahlungspläne als transparent, 26 (ca. 30%) als weitgehend transparent und 47 (ca. 53%) als intransparent. Damit ist bei über der Hälfte der Zahlungspläne die Nachvollziehbarkeit für private Bauherren zumindest erheblich erschwert bzw. nicht möglich.

Abb. 3: Transparenz der Zahlungspläne bei konventionellen Bauvorhaben

Negativbeispiel:

Ein Zahlungsplan eines konventionellen Bauvorhabens, der nach Estrichverlegung einen Zahlungsfortschritt von 98% (vor einer Schlussrate in Höhe von 2%) vorsieht und gleichzeitig in Ermangelung entsprechender Angaben keinen Schluss zulässt, ob zum Zeitpunkt der Fälligkeit der Zahlungsrate z.B. die Außenfassade bereits hergestellt ist, sowie gleichzeitig den gesamten Feinausbau unerwähnt lässt, ist für private Bauherren als fachliche Laien erschwert bzw. gar nicht nachvollziehbar, während sich dem Fachkundigen schon aufgrund seiner vertieften Kenntnis über die üblichen Bauabläufe sofort die fehlende Ausgewogenheit dieses Zahlungsplans offenbart.

Positivbeispiel:

Ein Zahlungsplan, in dem sich im Wesentlichen nahezu alle Gewerke eines Bauvorhaben (vgl. Tab. 1) wiederfinden bzw. einzelnen Zahlungsraten gegebenenfalls zusammengefasst zugeordnet sind, lässt die Prüfung einzelner Zahlungsraten auf Angemessenheit auch durch private Bauherren zu. In der Untersuchung ist dies mehrheitlich bei Zahlungsplänen mit einer erhöhten Anzahl von Raten festzustellen. Diese Lösung bietet sich im Rahmen eines ausgewogenen Zahlungsplans für Bauunternehmen an, um die eigene Vorleistung möglichst gering zu halten.

Fertighausbauvorhaben

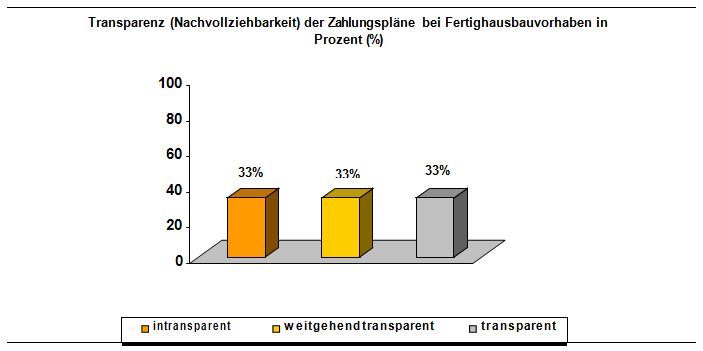

Im Ergebnis stellen sich bei den Fertighausbauvorhaben je 4 (ca. 33%) der Zahlungspläne als transparent, weitgehend transparent bzw. intransparent dar. Damit ist bei immerhin 2/3 der untersuchten Zahlungspläne die Angemessenheitsprüfung zumindest in groben Zügen möglich.

Abb. 4: Transparenz der Zahlungspläne bei Fertighausbauvorhaben

Negativbeispiel:

Eine Zahlungsrate in Höhe von 60% der Bausumme nur unter Nennung des Begriffs „Rohmontage“ schränkt die Transparenz eines Zahlungsplans ein und stellt gegebenenfalls ein Kostenrisiko (Vorleistungsrisiko) für den Bauherren dar.

Positivbeispiel:

Die Erhebung einer Zahlungsrate in Höhe von 55% der Bausumme für die Montage des Baukörpers inkl. Fenster, Rollläden, Schornstein und Haustür sowie Dacheindeckung einschließl. Nebenarbeiten lässt einen genauen Schluss auf den zum Fälligkeitszeitpunkt erreichten Bautenstand zu und ist demzufolge für den privaten Bauherrn nachvollziehbar (transparent).

4 Zahlungsmodalitäten

4.1 Zahlung nach Baufortschritt

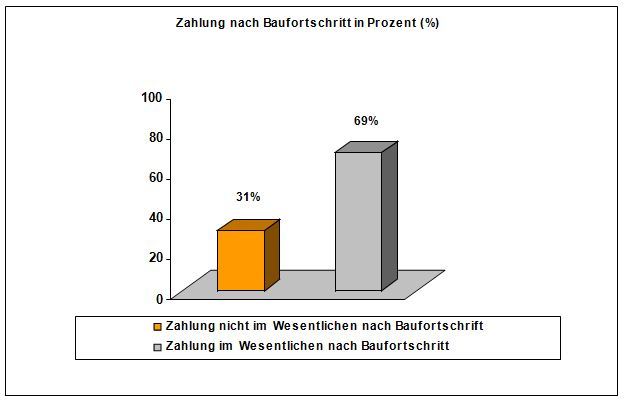

Um mittels einer Grobüberprüfung auf Ausgewogenheit festzustellen, ob der Zahlungsplan innerhalb eines Werkvertrages zumindest im Wesentlichen eine Zahlung nach Baufortschritt gewährleistet, wurde in der Untersuchung in Anlehnung an die Rechtsprechung (vgl. vertiefend Kap. 5) darauf abgestellt, welcher Zahlungsfortschritt bei Fertigstellung des Rohbaus vorliegt. Eine rechtsverbindliche Definition für den Begriff „Rohbau“ gibt es nicht, nach allgemeinem Verständnis umfasst der Rohbau jedoch alle baulichen Maßnahmen zur Erstellung des Tragwerks und der Dachkonstruktion (bis zum Richtfest, ohne Dachdeckerarbeiten).

Bei der vorgenommenen Untersuchung wird daher davon ausgegangen, dass bei konventionellen Bauvorhaben „nicht wesentlich mehr als 50% bis max. 55%“ der Bausumme bei Fertigstellung des Rohbaus bei Bauvorhaben mit Keller bzw. „bis max. 50%“ bei Bauvorhaben ohne Keller fällig sein sollten.

Unter Berücksichtigung dieser Vorgabe gewährleisten 69% der untersuchten Zahlungspläne zumindest im Wesentlichen die Zahlung nach Baufortschritt, bei 31% ist dies nicht der Fall.

Abb. 5: Zahlung im Wesentlichen nach Baufortschritt (Grobüberprüfung der Zahlungspläne auf Ausgewogenheit)

Positive Einzelfälle innerhalb der untersuchten Zahlungspläne, bei denen Bauunternehmen einen Zahlungsfortschritt bei Rohbaufertigstellung von 35% bei einem konventionellen Bauvorhaben ohne Keller bzw. von 40% bei einem Bauvorhaben mit Keller ansetzen, verdeutlichen die Relationen. Sie zeigen insbesondere, dass Rohbaufertigstellungsraten von 65% (Bauvorhaben mit Keller) bzw. 60% (Bauvorhaben ohne Keller) -wie in Einzelfällen dieser Untersuchung ebenfalls vorgefunden - eine erhebliche Vorleistung privater Bauherren darstellen.

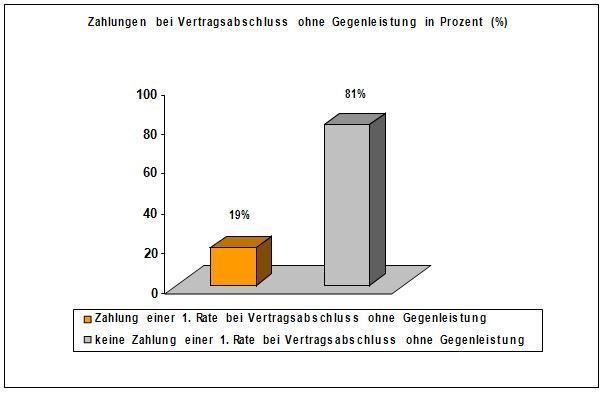

4.2 Zahlungsverpflichtung bei Vertragsunterzeichnung ohne Gegenleistung

Bei einem Fünftel (19%) der untersuchten Zahlungspläne wird eine 1. Zahlungsrate bei Vertragsunterzeichnung verlangt, ohne dass eine Gegenleistung erbracht worden ist. Bei 81% ist dies nicht der Fall.

Abb. 6: Zahlungen bei Vertragsabschluss ohne Gegenleistung

Zahlungen bei Vertragsabschluss ohne Gegenleistung stellen eine einseitige Vorleistung durch private Bauherren (Verbraucher) dar. Damit verbinden sich wirtschaftliche Risiken, die aus Verbrauchersicht nicht akzeptabel sind. Gleichzeitig laufen bauvertragliche Klauseln, die entsprechende Abschlagszahlungen vorsehen, dem Wesen des Werkvertragsrechts, welches eine Vorleistungspflicht des Bauunternehmens vorsieht, zuwider.

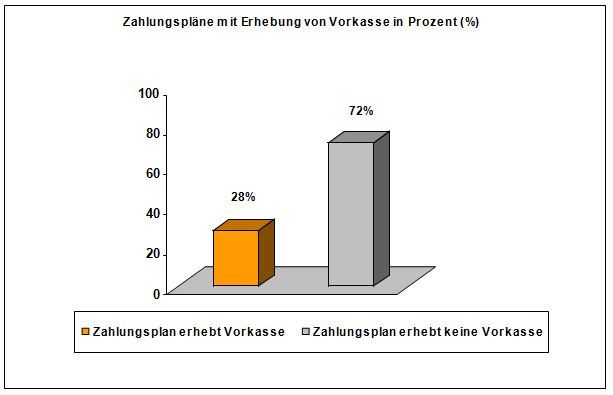

4.3 Vorkasse

Bei den Zahlungsmodalitäten eines Bauvertrages, die aus Verbrauchersicht eine Vorleistung ausschließen sollten, sind Formulierungen des Zahlungsplanes, die gegebenenfalls neben der offenen Erhebung einer 1. Zahlungsrate bei Vertragsabschluss ohne Gegenleistung (vgl. Kap. 4.2) mehr oder minder verdeckt die Erhebung von Vorkasse für noch zu erbringende Leistungen darstellen, ein weiterer Untersuchungspunkt gewesen. So finden sich in den untersuchten Zahlungsplänen

Formulierungen wie z.B.:

- „vor Beginn der Erdarbeiten“

- „bei Beginn der Rohinstallation Haustechnik“

- „bei Anlieferung der Fenster“

- „der Trockenbau hat begonnen“

Darüber hinaus wird teilweise auch das Wort „mit“ dergestalt verwendet, dass die Fertigstellung eines betreffenden Gewerkes mit Fälligkeit der ihr zugeordneten Zahlungsrate als nicht sichergestellt angesehen werden muss. In einem der untersuchten Zahlungspläne sollen beispielsweise 40% der Bausumme bei Beginn der Rohbauarbeiten fällig sein, in jeweils einem weiteren Fall werden 15% bei Beginn der Bauarbeiten bzw. für Materialbeschaffung gefordert. Diese Beispiele stellen allesamt eine mehr oder minder erhebliche Vorleistung für Bauherren dar.

Insgesamt in knapp einem Drittel (28%) der untersuchten Zahlungspläne ist vor dem Hintergrund der geschilderten Beispiele von der Erhebung von Vorkasse für einzelne Leistungen auszugehen. Bei 72% der Zahlungspläne legen die Formulierungen der Zahlungspläne für sich genommen keine Erhebung von Vorkasse nahe.

Abb. 7: Zahlungspläne mit Erhebung von Vorkasse

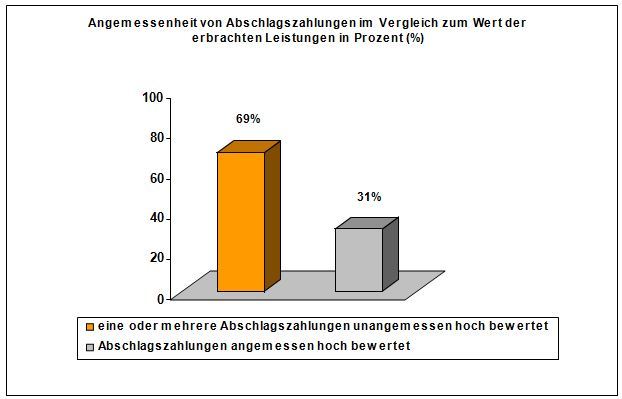

4.4 Angemessenheit von Abschlagszahlungen im Vergleich zum Wert der erbrachtenLeistungen

Die offensichtliche Nichtangemessenheit einzelner oder mehrerer Zahlungsraten im Vergleich zur erbrachten Leistung („zu viel Geld für zu wenig Leistung“) innerhalb eines Zahlungsplans führt ebenfalls zwangsläufig zu einer gegebenenfalls erheblichen Vorleistung durch private Bauherren. Die Feststellung, ob einzelne Zahlungsraten unverhältnismäßig sind, erfolgte innerhalb der Untersuchung in Form einer ingenieursmäßigen Bewertung unter Beachtung der besonderen Ausstattungsmerkmale des jeweiligen Bauvorhabens entsprechend der Bau- und Leistungsbeschreibung.

Konstruktiv aufwändig bzw. qualitativ hochwertig ausgeführte Gewerke (Leistungen) innerhalb von Bauvorhaben rechtfertigen naturgemäß einen erhöhten wertmäßigen Anteil an der vereinbarten Gesamtvergütung eines Bauvorhabens, so dass die Frage der Angemessenheit einzelner Zahlungsraten in Ansehung der erbrachten Leistungen, die beglichen werden sollen, immer individuell zu beurteilen ist. Beispielsweise führen hochwertige Fenster-und Türanlagen, Fliesen und Sanitärobjekte, hochgradig energieeffiziente Anlagentechnik oder besondere Konstruktionsmerkmale eines Bauvorhabens grundsätzlich zu einer verhältnismäßigen Vergrößerung der den einzelnen genannten Leistungen entsprechenden Vergütungsanteilen. Gleichzeitig war bei der ingenieursmäßigen Bewertung vergleichenderweise auf Bauvorhaben mittlere Art, Größe und Ausstattung abzustellen.

Vor diesem Hintergrund ergab die Untersuchung, dass bei ca. zwei Drittel (69%) der untersuchten Zahlungspläne eine oder mehrere Zahlungsraten als unverhältnismäßig hoch bewertet werden müssen.

Abb. 8: Zahlungspläne mit unangemessen hohen einzelnen Abschlagszahlungen

Dazu können für Bauvorhaben mittlerer Art, Größe und Ausstattung (konventionelle Bauvorhaben [*] bzw. Fertighausbauvorhaben [**]) folgende besonders gravierenden Beispiele aus der Untersuchung genannt werden:

|

Leistung: |

vereinbarter Anteil an der Gesamtvergütung in % |

Angemessener Anteil an der Gesamtvergütung in % |

|

Erstellung Bodenplatte * |

20 |

7 -10 |

|

Dachstuhl * |

20 |

6 - 10 |

|

Rohmontage einschließl. Dacheindeckung ** |

85 |

55 - 60 |

|

Elektroinstallation (Roh- und Endinstallation)* |

20 |

4 - 6 |

Tab. 4: Beispiele unangemessen hoch bewerteter Abschlagszahlungen in Zahlungsplänen

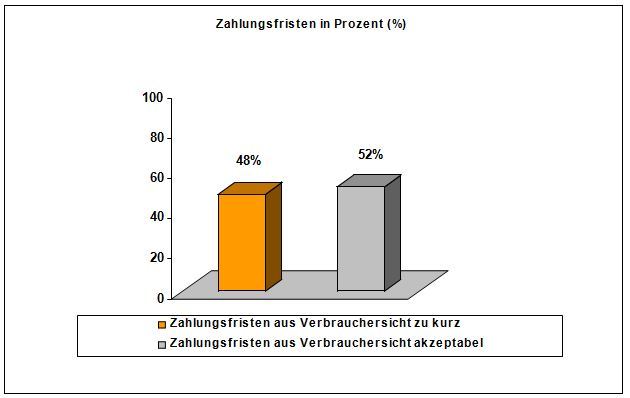

4.5 Fälligkeit der Abschlagszahlungen

Untersucht wurden auch die mit den jeweiligen Zahlungsplänen korrespondierenden vertraglichen Regelungen zur Fälligkeit der Zahlungsraten.

In ca. der Hälfte (52%) der untersuchten Verträge sind die Zahlungsfristen für Verbraucher akzeptabel (Zahlungsfrist mindestens 10 Werktage nach Rechnungseingang). In 48% der Fälle entsprechen die Zahlungsfristen nicht dem Verbraucherinteresse und sind entsprechend kürzer.

Abb. 9: Angemessenheit der Zahlungsfristen aus Verbrauchersicht

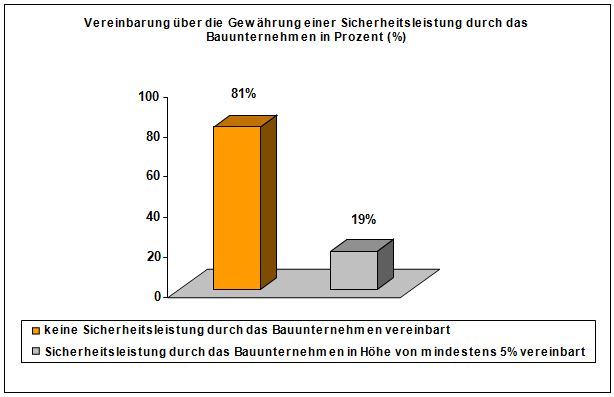

Integration der Sicherheitsleistung des Bauunternehmers in den Zahlungsplan Nur in einem knappen Fünftel (19%) der den untersuchten Zahlungsplänen zugrunde liegenden Bauverträge ist eine Sicherheitsleistung des Bauunternehmens, in der Regel in Höhe von 5%, vereinbart.

Abb. 10: Vertragliche Vereinbarung über die Gewährung einer Sicherheitsleistung durch das Bauunternehmen

In ca. zwei Drittel dieser Fälle wird zu diesem Zweck eine Bank-oder Versicherungsbürgschaft gewährt. In einem Drittel der Bauverträge mit vereinbarter Sicherheitsleistung ist diese direkt in den Zahlungsplan integriert, entweder durch Abzug von 5% der Bausumme von der 1. oder 2. Zahlungsrate oder auch durch den Abzug von 5% von jeder Zahlungsrate.

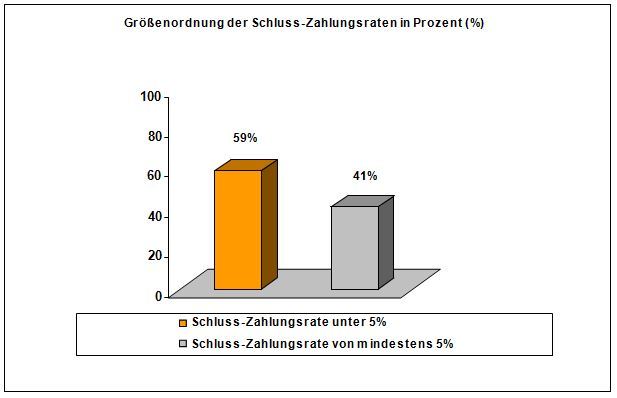

4.7 Größenordnung der Schluss-Zahlungsrate

Die Schluss-Zahlungsrate, vor deren Fälligkeit im Regelfall sämtliche vertraglich vereinbarten Leistungen eines Bauvorhabens erledigt sowie etwaige im Bauablauf aufgetretene Mängel beseitigt worden sein sollten, hat nur in 41% der untersuchten Zahlungspläne die Mindestgrößenordnung von 5%. In fast zwei Drittel (59%) der untersuchten Zahlungspläne liegt sie unter 5%. Die Schluss-Zahlungsraten liegen hier in einer Größenordnung von 1 - 3,5%, schwerpunktmäßig bei 2 - 3%.

Abb. 11: Größenordnung der Schluss-Zahlungsraten in den untersuchten Zahlungsplänen

Positiv fällt auf, dass bei 2 Zahlungsplänen untypischerweise eine Schluss-Zahlungsrate von 8% bzw. 10% vereinbart ist.

5. Übersicht über ausgewählte verbraucherfeindliche Klauseln

Zur Stärkung der Verbraucherrechte privater Bauherren hat die Abmahnung verbraucherfeindlicher Vertragsklauseln in Bauverträgen durch den Bauherren-Schutzbund e.V. einen festen Platz in der Tätigkeit des Vereins. Die Jahresbilanz 2012 des BSB weist u.a. folgende Daten aus:

- 312 verbraucherfeindliche Vertragsklauseln aus Bauverträgen bundesweiter und regionaler Hausanbieter wurden bisher abgemahnt.

- 18 Unternehmen erhielten bisher wegen verbraucherfeindlicher Vertragsklauseln eine Abmahnung.

- 19 Hausanbietern wurden bisher durch einstweilige Verfügung oder Gerichtsurteil verbraucherfeindliche Vertragsklauseln untersagt.

Auf der Internetseite des Bauherren-Schutzbund e.V. steht Verbrauchern eine Übersicht über abgemahnte und durch gerichtliche Entscheidungen untersagte verbraucherfeindliche Vertragsklauseln zur Verfügung (www.bsb-ev.de).

5.1 Zahlungsfortschritt bei Rohbaufertigstellung

Im Zusammenhang mit der vorliegenden Untersuchung der Zahlungspläne sind insbesondere die Urteile des Landgerichts Potsdam -Az.: 12 O 443/06 und 12 O 474/06, die sich mit der Ausgewogenheit eines Zahlungsplanes bzw. der unberechtigten Vorauszahlungsforderung auseinandersetzen, sowie eine erwirkte Unterlassungserklärung wegen Verstoß gegen das Äquivalenzgebot zu nennen. In den beiden Gerichtsurteilen wurden Klauseln, die einen Zahlungsfortschritt von 84% der Gesamtbausumme bei Rohbaufertigstellung incl. Dacheindeckung bzw. 75% bei Rohbaufertigstellung vorsahen, für unwirksam erklärt. Dabei wurde festgestellt, dass der Fertigstellungsgrad eines Bauwerkes mit der vollendeten Errichtung des Rohbaus allenfalls mit 50% zu bewerten ist (vgl. dazu auch Kap. 4.1, wonach im Ergebnis dieser Untersuchung 31% der untersuchten Zahlungspläne zu diesem Zeitpunkt einen Zahlungsfortschritt von mehr als 50% bzw. 55% vorsehen). In gleichem Sinne konnte die angeführte Unterlassungserklärung erwirkt werden. Der zugrunde liegende Zahlungsplan sah hier für den Zeitpunkt der Rohbauabnahme 61% Zahlungsfortschritt vor.

5.2 Eigentumsvorbehalt

Hinzuweisen ist auch auf Vertragsbestimmungen, in denen Bauunternehmen ihre Lieferungen/Leistungen bis zur vollständigen Begleichung der Bausumme unter Eigentumsvorbehalt stellen. Diese sind unvereinbar mit dem gesetzlichen Leitbild der Vorleistungsverpflichtung des Werkunternehmers und geben ebenfalls Anspruch auf die Abgabe einer Unterlassungserklärung. Eine derartige Klausel findet sich im Zusammenhang mit den untersuchten Zahlungsplänen nur in einem Fall.

5.3 Mängel an der Leistung

Demgegenüber finden sich weitere Klauseln im Zusammenhang mit den untersuchten Zahlungsplänen in den Bauverträgen, mit denen die Rechte privater Bauherren eingeschränkt werden sollen. Eine dieser Klauseln sieht ein Zurückbehaltungsrecht an den vereinbarten Zahlungsraten im Falle von Mängeln an der Leistung nur für den Fall vor, dass die Mängel unbestritten bzw. gerichtlich festgestellt sind. Eine derartige Regelung findet sich immerhin in 7% der untersuchten Verträge. Eine das Zurückbehaltungsrecht des Käufers wegen Mängeln beschränkende Vertragsklausel ist unwirksam. Der Käufer darf aber nicht die gesamte, fällige Zahlungsrate einbehalten. Sein Zurückbehaltungsrecht ist auf das Doppelte des zur Mängelbeseitigung erforderlichen Aufwands beschränkt.

5.4 Vollständigkeit der Leistung

Immer wieder finden sich in Bauverträgen auch Klauseln, die in Zusammenhang mit der Frage der Vollständigkeit von Leistungen stehen, z.B. der Vertragstext: „Fertigstellung bedeutet, dass die Arbeiten im Großen und Ganzen abgeschlossen sind, Restarbeiten (z.B. das Fehlen einzelner Elemente) begründen kein Zurückbehaltungsrecht der entsprechenden Rate.“ Dass es für die Fälligkeit der Raten des vereinbarten Zahlungsplans ausreichen soll, dass die entsprechenden Bauleistungen nur „im Groben und Ganzen abgeschlossen“ seien, ist mit dem gesetzlichen Leitbild des § 641 BGB keineswegs zu vereinbaren und stellt eine unangemessene Benachteiligung im Sinne des § 307 Abs. 2 Nr. 1 BGB dar. Zudem verstößt die Klausel gegen § 309 Nr. 2 BGB, da dies eine unzulässige Einschränkung von Leistungsverweigerungsrechten im Sinne der §§ 320, 641 Abs. 3 BGB darstellt (vgl. Landgericht Berlin - Az.: 26 O 166/05)

5.5 Hausfertigstellung / Übergabe

Eine weitere Klausel, die in 8% der untersuchten Fälle zu verzeichnen ist, sieht die Schlüsselübergabe für das Bauobjekt und damit die Besitzübernahme durch den Bauherrn erst nach vollständiger Bezahlung der Bausumme bzw. Zahlung der Schluss-Zahlungsrate vor, ohne dass zu diesem Zeitpunkt die Durchführung aller Restarbeiten bzw. die Beseitigung etwaiger im bisherigen Bauablauf aufgetretener Mängel gewährleistet ist. Die Klausel ist wegen eines Verstoßes gegen § 309 Nr. 2 BGB unwirksam, da sie eine Einschränkung des gesetzlichen Leistungsverweigerungsrechts des Bauherrn nach den §§ 320, 641 Abs. 3 BGB darstellt. In der beanstandeten Klausel wird die Übergabe des Bauobjektes ohne Rücksicht auf eventuelle Leistungsverweigerungs-oder Zurückbehaltungsrechte an die vollständige Zahlung des Werkslohns geknüpft. Nach dem Wortlaut der Klausel wäre der Generalunternehmer berechtigt, auch bei berechtigtem Zahlungseinbehalt des Bauherrn die Übergabe des Hauses zu verweigern (vgl. Landgericht Potsdam - Az.: 12 O 474/06).

Fälligkeit von Abschlagszahlungen Wie bereits in Kap. 4.5 erörtert, sollte die bauvertraglich vereinbarte Zahlungsfrist für Abschlagszahlungen aus Verbrauchersicht mindestens 10 Werktage nach Rechnungseingang betragen. Zu beachten ist in diesem Zusammenhang, dass sich beim BGB-Werkvertrag die Fälligkeit der Abschlagsforderungen nach § 271 BGB richtet, also mangels anderweitiger vertraglicher Vereinbarung die Fälligkeit grundsätzlich sofort eintritt. Eine derartige sofortige Fälligkeit von Abschlagszahlungen wurde innerhalb der Untersuchung mehrfach festgestellt, diese Fälle sind Bestandteil der ermittelten 48%, in denen die Zahlungsfrist für Abschlagszahlungen aus Verbrauchersicht zu kurz ist.

Daneben finden sich in Bauvertragen immer wieder Regelungen, bei denen eine Zahlungsfrist für Abschlagszahlungen pauschal an den Zugang einer entsprechenden Ratenanforderung des Bauunternehmens geknüpft ist (Vertragstext z.B.: „Die Abschlagszahlungen sind fällig innerhalb einer Frist von acht Tagen nach Zugang der entsprechenden Ratenanforderung des Auftragnehmers“). Eine solche Regelung verstößt gegen das gesetzliche Leitbild des § 641 i.V.m. § 307 Abs. 2 Nr. 1 BGB und gegen das Äquivalenzgebot des § 307 Abs. 1 BGB, sie ist daher unwirksam. Die jeweilige Ratenanforderung des Auftragnehmers besagt nichts über den Baufortschritt und die Fertigstellung der jeweiligen Leistungsstufe. Die Fälligkeit der jeweiligen Abschlagsforderung kann erst dann eintreten, wenn der vereinbarte Leistungsstand erreicht ist. Die bloße Übersendung einer Zahlungsanforderung kann daher nicht zur Fälligkeit führen. Derartige Vertragsklauseln geben einen Anspruch auf Abgabe einer Unterlassungserklärung.

6. Zusammenfassung

Das Ergebnis der Untersuchung der 100 Zahlungspläne in Bauverträgen mit privaten Bauherren einschließlich der dazu korrespondierenden Vertragsklauseln in den Bauverträgen kann aus Verbrauchersicht nicht befriedigen.

Bereits die vorgefundenen Gestaltungen der Zahlungspläne geben Anlass zur Kritik. So müssen insbesondere im Bereich der konventionellen Bauvorhaben 53% der Zahlungspläne (33% bei Fertighausbauvorhaben) im Sinne der Nachvollziehbarkeit durch private Bauherren (Verknüpfung von Bau-und Zahlungsfortschritt) als intransparent eingestuft werden, obwohl die Anzahl der durchschnittlich festgestellten Zahlungsraten grundsätzlich ausreichend wäre.

Dadurch, dass vielfach wesentliche Gewerke (z.B. Dachdeckerarbeiten, Verblendung und/oder Dämmung der Außenwände) und/oder eine Vielzahl wertmäßig kleinerer Gewerke (z.B. Trockenbau, Wärmedämmung Dach, Innentreppe, Haustür, die Endmontage/-installation von Elektro, Heizung, Sanitär) sich nicht im Zahlungsplan wiederfinden bzw. einzelnen Raten des Zahlungsplanes nicht zugeordnet werden, ist die Prüfung der Angemessenheit der einzelnen Zahlungsraten -wenn auch ein Rückschluss über Bautenstände nicht in Betracht kommt -für private Bauherren als in der Regel fachliche Laien erheblich erschwert oder nicht möglich.

Die Ergebnisse der Untersuchung der Zahlungsmodalitäten (Kap. 4) bei den Zahlungsplänen zeigen, dass tendenziell unter Berücksichtigung der einzelnen Prüfpunkte dieser Untersuchung nahezu alle untersuchten Zahlungspläne in der einen oder anderen Weise eine mehr oder minder große Vorleistung durch den privaten Bauherrn nach sich ziehen.

Im einzelnen ergibt die Untersuchung, dass:

- 31% der untersuchten Zahlungspläne (gemessen am Zahlungsfortschritt bei Rohbaufertigstellung von 50% bzw. 55%) nicht einmal im Wesentlichen Zahlung nach Baufortschritt gewährleisten;

- in 19% der untersuchten Zahlungspläne eine 1. Zahlungsrate bei Vertragsunterzeichnung verlangt wird, ohne dass eine Gegenleistung erbracht worden ist;

- in 28% der untersuchten Zahlungspläne (gegebenenfalls auch neben einer offen geforderten 1. Zahlungsrate ohne Gegenleistung) durch dort verwendete Formulierungen von der Erhebung von Vorkasse zumindest für einzelne Leistungen auszugehen ist;

- bei 69% der untersuchten Zahlungspläne eine oder mehrere Abschlagszahlungen als unverhältnismäßig hoch bewertet werden müssen (Nichtangemessenheit zwischen Leistung und Zahlungsrate);

- in 59% der untersuchten Zahlungspläne die Schluss-Zahlungsrate in einer Größenordnung von unter 5% liegt.

Berücksichtigt man weiter, dass nur in 19% der untersuchten Fälle eine Sicherheitsleistung des Bauunternehmens (in der Regel 5% der Bausumme) vereinbart ist, dass in 48% der Bauverträge die Zahlungsfristen für die einzelnen Abschlagszahlungen aus Verbrauchersicht nicht akzeptabel sind, sowie dass zusätzlich in 15% der Fälle Vertragsklauseln Verwendung finden, die Leistungsverweigerungsrechte des Bauherrn einschränken sollen, verfestigt sich die Einschätzung, dass eine ungeprüfte Unterzeichnung der Bauverträge, deren Bestandteil die hier untersuchten Zahlungspläne sind, ein deutliches (Kosten-)Risiko für private Bauherren darstellt.

Lediglich ein Anteil von 2 -3% der untersuchten Zahlungspläne einschließlich der dazu korrespondierenden Bauvertragsklauseln ist nach Auffassung der Bearbeiter dieses Berichts ohne (zum Teil wesentliche) Änderungen aus Verbrauchersicht zu akzeptieren.

Dieses Gesamtuntersuchungsergebnis deckt sich nicht mit dem gesetzlichen Leitbild der Vorleistungspflicht des Werkunternehmers.

Gleichzeitig unterstreicht es die Forderung der Verbraucherschutzverbände nach einer gesetzlichen Regelung von Abschlagszahlungen in Bauverträgen mit Verbrauchern.

Nach dem Ergebnis dieser Untersuchung jedenfalls ist jedem privaten Bauherrn grundsätzlich anzuraten, Zahlungspläne sowie die damit in Verbindung stehenden sonstigen Bestimmungen eines Bauvertrages durch fachkundige Personen sowohl juristisch (in diesem Zusammenhang bietet sich im Übrigen die juristische Gesamtüberprüfung des Bauvertrags an) als auch fachtechnisch in Bezug auf wirtschaftliche Risiken überprüfen zu lassen.

Die Verfasser Institut für Bauforschung e.V. Hannover, den 28. November 2013

(Quelle: Bauherren-Schutzbund e.V.)

|

||||

|

Copyright © 2023 by eRGAB | HAUS365 | PSJ DEUTSCHLAND| IMMOBILIEN365 | ZOOM365 - alle Rechte vorbehalten |